重點摘要

上週全球金融市場表現分歧,美股在 AI 與半導體族群帶動下持續走強,投資人對企業獲利成長前景維持樂觀。然而,中東地緣政治風險再度升溫,美國宣布終止停火協議,引發市場對荷姆茲海峽能源運輸的擔憂,帶動國際油價短線走高。雖然緊張情勢未進一步惡化,油價漲幅隨後收斂,但市場仍憂心能源成本上升可能推升通膨壓力,拖累對能源依賴度較高的歐洲與日本股市表現。另一方面,6 月 FOMC 會議紀錄顯示聯準會官員對通膨風險的關注升溫,部分官員甚至認為當時已具備升息條件,帶動美債殖利率走揚。

展望後市,市場仍須面對地緣政治升溫、能源價格震盪及通膨回升等風險,若相關因素持續發酵,主要央行政策立場可能轉趨鷹派。不過,企業獲利基本面仍提供市場支撐,AI 依然是全球股市最重要的長期成長主題,但投資邏輯已逐步從題材驅動轉向獲利回報。未來投資機會將更集中於具有獲利成長的企業。投資配置上,建議以基本面穩健的優質企業為核心,搭配具收益特性的全球股息策略與優質債券,透過多元區域與產業布局,在控制波動的同時掌握長期成長機會。

市場焦點:華許首次會議紀錄偏鷹,多數官員擔憂通膨長期影響

6 月 FOMC 會議紀錄顯示,聯準會內部對利率前景的討論透露鷹派訊號。雖然所有官員一致支持維持利率不變,但已有部分官員認為當次會議具備升息條件,多數官員亦認為若勞動市場維持穩定且通膨風險持續偏高,未來仍可能需要進一步緊縮政策。紀錄亦顯示,官員對通膨壓力擴散的憂慮升溫,擔心長期高於目標的通膨環境逐步影響企業定價與薪資預期。

本次會議亦反映美國經濟基本面仍具韌性。相較於先前對就業放緩的憂慮,聯準會關注重心已逐步轉向通膨風險。多數官員認為經濟成長高於潛在水準,而 AI 基礎建設投資所帶動的需求擴張,正成為推升部分商品價格與通膨預期的重要來源。投資上宜維持多元配置,兼顧受惠於 AI 投資趨勢的成長資產與優質債券,以因應利率路徑及市場波動帶來的不確定性。

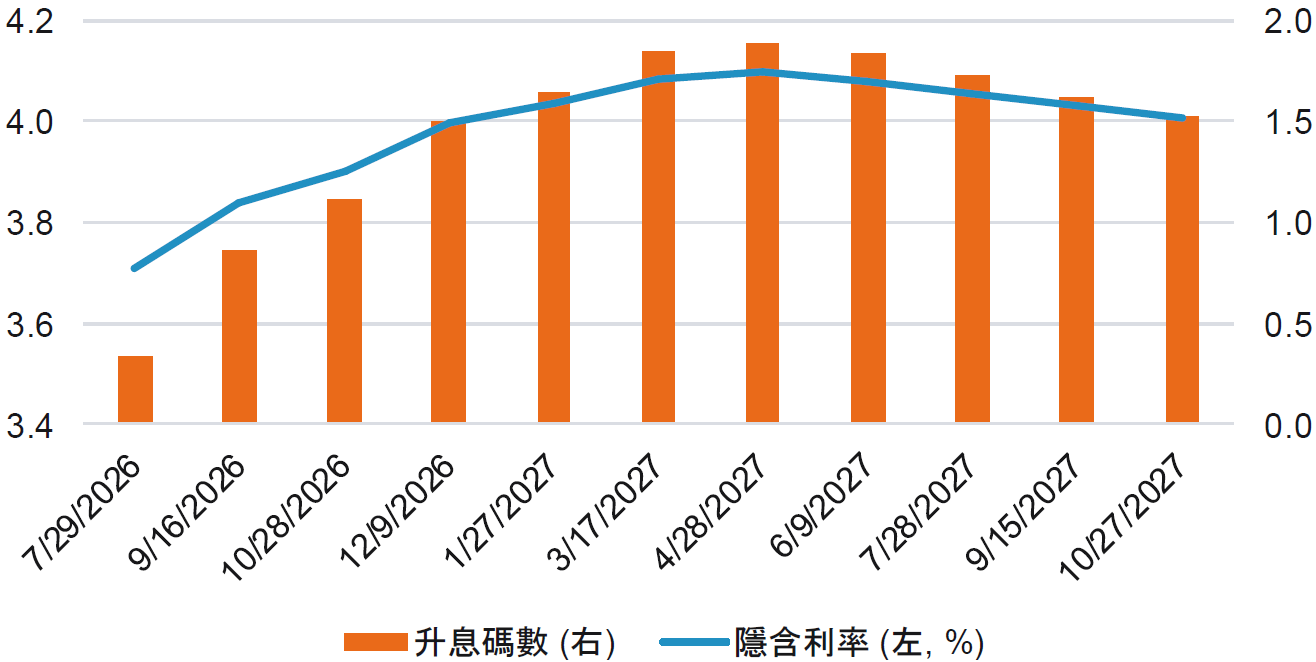

市場預期聯準會今年最快於 9 月啟動升息

資料來源:富達投信整理,2026-07-10。

富達股票觀點:AI 投資主題持續擴散,市場開始聚焦下一波受惠者

- AI 投資主題持續深化:AI 基礎建設依然是推動股市的重要動能,但市場焦點已從資本支出規模轉向獲利能力與回報率。具備定價能力、穩健獲利及持續受惠 AI 建設需求的企業表現領先,而半導體、記憶體及工業自動化等供應鏈環節受惠最為明顯,投資機會也逐步由少數科技巨頭擴散至更多專業化受惠企業。

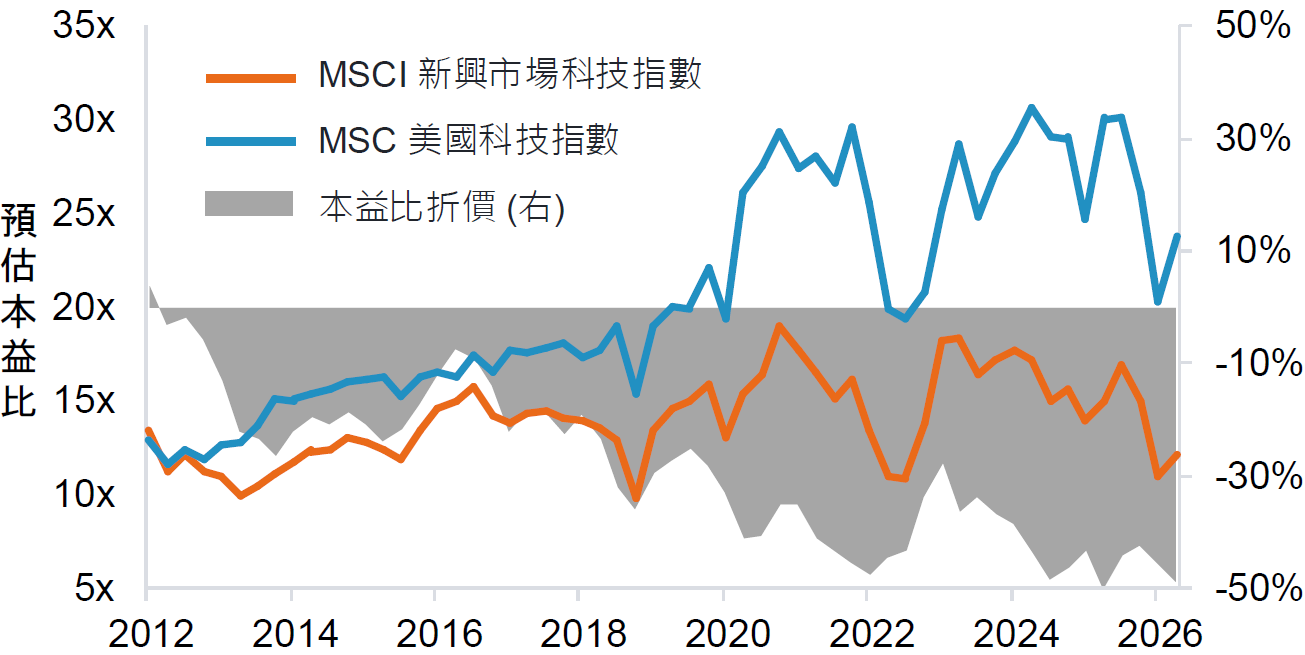

- 新興股兼具 AI 成長潛力與評價優勢:AI 投資浪潮持續推動台灣、韓國等新興市場科技企業的獲利成長,成為區域股市表現的重要驅動力。相較於美國科技股,新興股評價面仍接近歷史平均水準,在基本面持續改善與獲利成長支撐下,投資吸引力依然突出。投資人可同時關注北美科技巨頭與亞洲關鍵供應鏈,掌握 AI 投資週期帶來的獲利成長與評價提升機會。

相比美國,新興科技股近期出現歷史評價折價

資料來源:富達國際、彭博,2026 年 6 月。

區域量化指標

資料來源:富達國際,2026 年 6 月。本評分表係依據量化股票團隊就短期(1 至 3 個月)市場看法所編製之前瞻性摘要,評估涵蓋基本面、技術面、宏觀及行為等多項因素。惟本資料內容不應視為或解讀為基本面股票投資組合經理之主動式長期投資觀點,亦不代表任何投資決策建議。

SITE-MKT-EXMP 2607-143