重點摘要:

上周多家公司發布財報,表現優於市場預期,激勵股市止跌回升。截至上週五,已有46%標普500成分股公布第一季財報,其中77%獲利優於預期。經濟數據方面,美國第一季GDP成長遜於預期,季增年化成長1.6%。三月核心個人消費支出物價指數(PCE)年增率維持2.8%,雖然下行趨勢不變,但高於市場預期之2.6%。投資人靜待本週美國聯準會利率決策會議,利率期貨市場預估聯準會未來三次會議將按兵不動,本年首次降息時點延後至9月;受到高於預期的通膨數據,美國10年公債殖利率一度突破4.70%,隨後漲幅收斂,收至4.67%;隨著美債殖利率走揚,美元維持高點震盪。展望後市,儘管美國第一季經濟成長遜於預期,市場對今年經濟不著陸的預期逐漸升高。即使下修今年聯準會降息幅度,經濟基本面支持下,我們對股市維持正面看法。

經濟焦點:美國3月核心PCE年增率高於預期,市場推延預期降息時間

中美國3月個人消費支出物價指數(PCE)年增率自2.5%略升至2.7%,高於市場預期之2.6%;聯準會較關注的核心PCE年增率則與前值相同,為2.8%,高於市場預期之2.6%,而3月核心PCE月增率與上月相同0.3%;自2023下半年以來,雖然美國通膨持續降溫,但下降速度放緩,近三個月均展現黏滯性,為聯準會政策增添不確定因素。

3月的消費者支出與通膨表現強勁,部分緩解投資人對於停滯性通膨的疑慮,然而市場不斷修正今年聯準會降息時點與幅度。根據利率期貨預估,聯準會6月維持利率不變的可能性增加,轉向期待9月開始本輪降息循環。

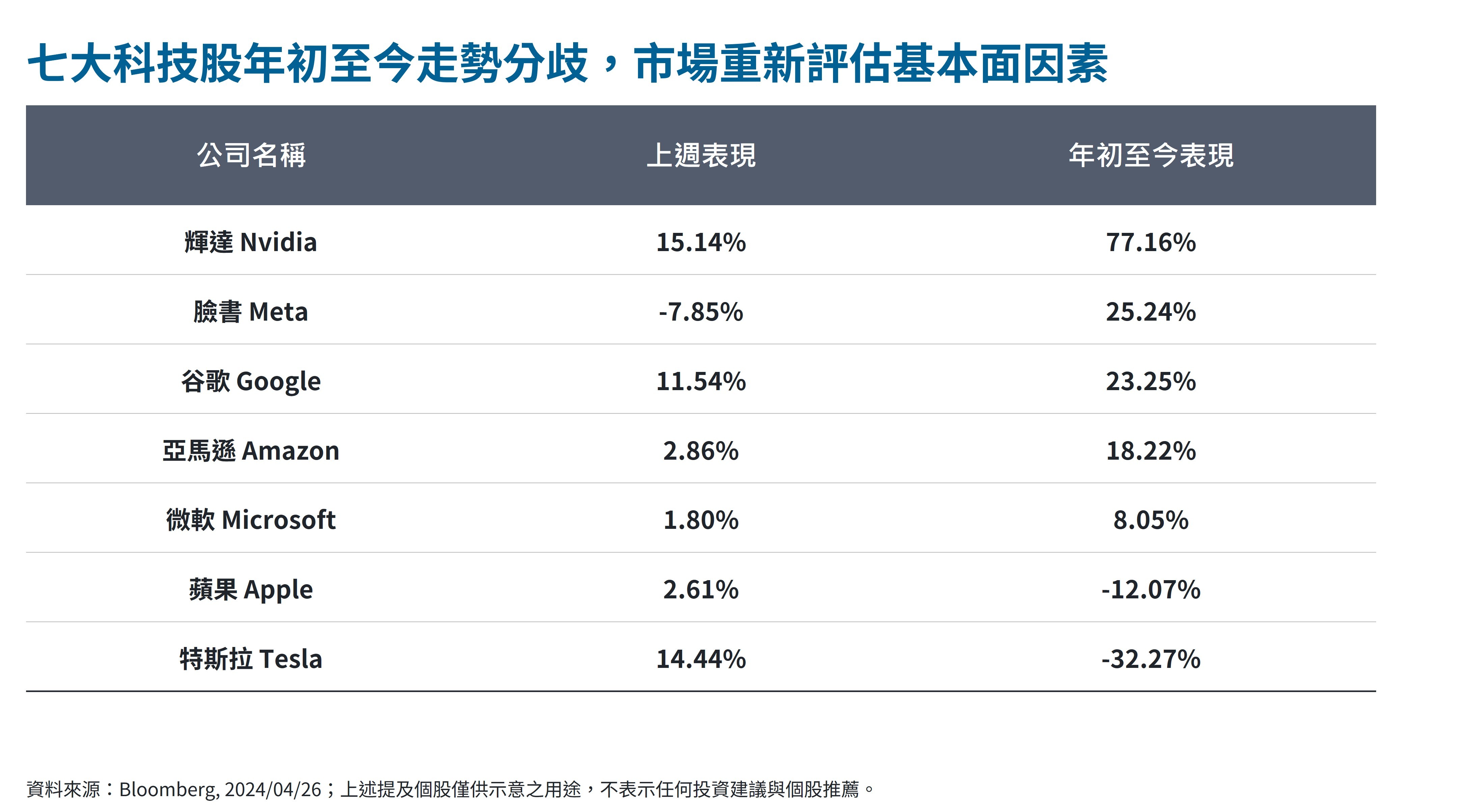

市場焦點:美國前七大科技股陸續公布2024年第一季財報

自2022年聯準會強勢升息的評價修正之後,七大科技股格外受到市場青睞。然而,隨著美國經濟保持韌性,且市場預期聯準會降息時間延後,今年投資人開始重新評估基本面因素,七大科技股股價依靠評價面推升的幅度有限。

美國前7大科技股的股價表現從今年初以來明顯出現分歧。輝達持續受惠於科技廠對AI晶片的需求,維持去年初以來的漲勢,今年漲幅遠超其他6大科技公司。然而,受到中國消費動能放緩以及競爭者推出平價車款,特斯拉與蘋果表現明顯落後。

富達全球總經展望:預期美國經濟維持正成長,而歐洲央行可能率先降息

- 美國經濟仍然意外強韌,「經濟不著陸」機會上升。自今年1 月以來,我們增加了「經濟不著陸」情境的可能性。我們認為,當前「經濟不著陸」的機率比市場預期來得高。市場先前對經濟軟著陸寄予厚望,不過,倘若「不著陸」情境繼續發展,市場恐怕忽視聯準會轉向升息的可能性。

- 經濟成長與通膨環境差異,歐美央行政策走向不同調。我們預期歐洲央行六月開始進入降息循環,並考慮美國聯準會2024年不降息的可能性。雖然歐洲央行率先啟動升/降息的經驗,過去30年僅出現一次 (2011年歐債危機) ,但在經濟成長與通膨回穩的良好條件下,歐洲降息時間可能提前。

SITE-MKT-EXMP 2404-126