富達全球女性投資理財調查:七成台灣女性認為自己經濟獨立

- 台灣女性較男性期待更早實現經濟獨立,但邁向達標路上仍具挑戰

- 退休後有能力照顧自己是為台灣女性首要人生目標

- 保守的儲蓄和投資態度可能阻礙女性實現經濟獨立

富達國際於國際婦女節前夕發布全新《2022年全球女性投資理財調查》*,今年為富達國際連續第三年進行調查,以助提醒投資人應定期審視個人財務狀況,並善用現有資源,成就更美好的財務未來。今年調查新增對於女性經濟獨立的探討,結果顯示逾七成(72%)台灣女性認為自己經濟獨立,比例為所有調查地區中最高,也與持相同看法的台灣男性(71%)相近,且女性期望在38歲即實現經濟獨立,較男性期望提前三年。

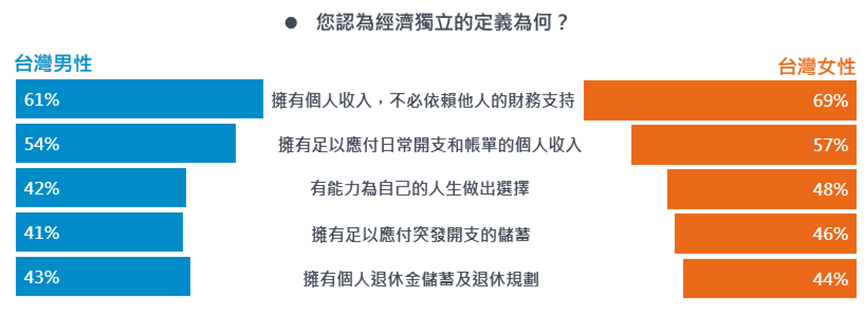

關於經濟獨立的定義, 台灣女性普遍認為是「擁有個人收入且不必依賴他人的財務支持」(69%)、「擁有足以應付日常開支的個人收入」(57%)、以及「有能力為自己的人生作出選擇」(48%)。然而,即使有七成台灣女性認為自己經濟獨立,調查也發現,僅約四成(43%)受訪女性表示對自己的投資決策有信心、僅約三成(33%)有信心可以達成自己的財務目標。

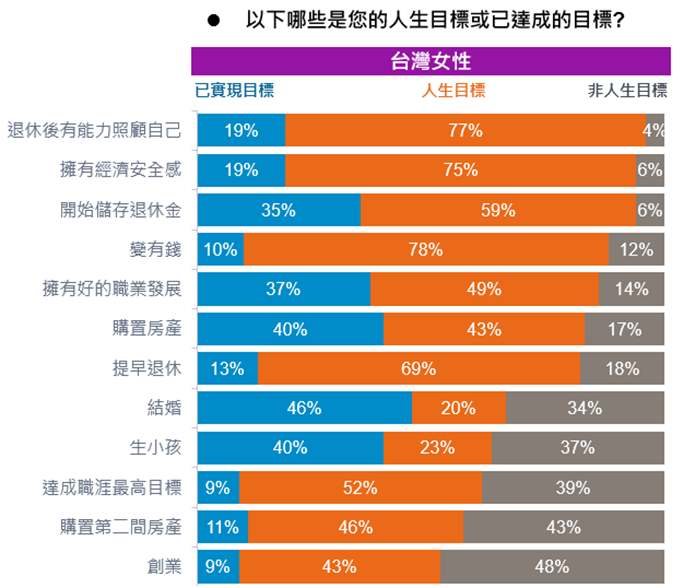

經濟獨立讓女性擁有對於人生目標的選擇權。受訪台灣女性視「退休後有能力照顧自己」(96%)、「擁有個人財務安全感」(94%)及「開始儲存退休金」(94%)為主要人生目標。然而,受訪台灣女性亦表示,生活成本過高(39%)、欠缺就業保障(33%)、及收入水平低(32%),是實現經濟獨立的三大障礙。

儘管兩性收入差距不論在台灣或其他受訪地區仍為普遍現象,我們樂見大部分台灣女性認為自己經濟獨立,且較男性期望更早實現經濟獨立的目標。除了薪資水平的不一致,調查中亦反映出兩性對於投資態度的差異,進一步造成兩性退休儲蓄的差距。積極的財務規劃和長期投資可說是協助女性實現經濟獨立的重要一環,鼓勵女性可以勇敢地踏出這一步,並適時尋求專業建議。

台灣女性的財務健康狀況

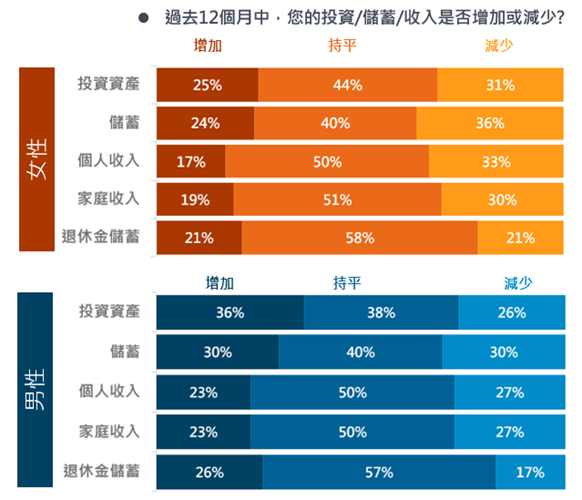

儘管疫情持續,在過去12個月中,五成台灣女性指其收入維持相當的水準,與台灣男性相當,然而同期間收入增加的女性僅17%,男性為23%;增加儲蓄的女性僅24%,男性為30%;增加投資的女性僅25%,而男性為36%。這或許和女性對自己的投資決策較沒有信心有關,在面對市場變動時,差異則更加明顯。

從理財態度和行為來看,表示會積極管理個人財務的台灣女性占59%,比例較男性低(65%);另有六成女性表示她們的理財方式以儲蓄或投資風險最低的產品為主,而持相同理財態度的男性則占 56%;僅36%女性認為自己適合投資,比例明顯低於持相同看法的男性(48%)。除了收入的不平等,理財態度和行為可能成為兩性財富差距的重要因素。

無論對女性或所有人而言,投資是有助增加固定收益和儲蓄的方式之一。有些人可能因為投資的潛在風險而卻步,但若能改變心態並以長遠角度看待投資,持續性的投資反而有機會在市場波動中掌握契機,爭取穩定的長線回報。建議民眾掌握「YES」秘訣,趁年輕「Youth」及早訂下理財目標並開始進行理財和退休規劃,學習簡單且容易實行的方式「Easy way」,透過長期紀律的投資和儲蓄「regular Saving」,發揮時間和複合效益的累積,朝個人財務目標邁進,成就在經濟上變得更獨立。

掌握趨勢主題及四大關鍵數字,為退休準備超前部署

有鑑於薪資水準的落差、保守的理財態度、平均壽命的延長等因素交互影響下,退休金儲蓄成為台灣女性的一大考驗。退休儲蓄規劃至關重要,尤其在通膨時代更需要進行投資。若擔心市場波動,建議採取趨勢主題投資法,針對具有未來成長潛力的趨勢主題進行投資,例如通訊、醫療、人口趨勢、氣候變遷等大趨勢,不僅較不受市場短期雜音的干擾,更有機會掌握長期的超額回報。

此外,紀律的儲蓄和理財是奠定富足退休生活的基礎,富達建議掌握四大關鍵數字:第一,每年至少運用年收入的15%進行儲蓄或投資;第二,按年齡或倍數法則檢視儲蓄水位,例如30歲時需存下年收入的一倍、40歲時是三倍、50歲時六倍,並依個人需求增減;第三,透過儲蓄與投資,達成退休後45%所得替代率;第四,以投資創造年報酬率5%的現金流以因應退休金永續管理。準備退休沒有年齡之分,及早開始並透過正確的退休金管理積少成多,享受輕鬆又精采的退休生活非難事。

掌握四大關鍵數字 精彩退休生活非難事

| 15 | 每年至少存下收入15% |

| 30 | 30歲時需存下年收入的一倍、40歲時是三倍、50歲時六倍 |

| 45 | 透過儲蓄與投資,達成退休後45%所得替代率 |

| 5 | 以投資創造年報酬率5%之現金流因應退休金永續管理 |

*有關富達《2022年全球女性投資理財調查》

調查於2022年1月7-17日由Opinium Research進行,這次調查地區包括中國大陸、德國、香港、日本、新加坡、台灣及英國,共14,052受訪者。其中,台灣受訪者包含女性949名和男性1,049名。