人口結構改變正對中國房地產市場造成壓力,但由於房市流動性改善和各地政策不同,仍有潛在投資機會。在本文中,我們的中國股票分析師和固定收益分析師對中國房地產市場進行了跨資產分析,並衡量了長期將面臨的挑戰和一些短期內正在興起的投資機會。

「房子是用來住的,不是用來炒的。」這是中國領導層近年來的一個常見說法。我們認為,房地產的焦點轉移到政策的穩定上,這意味著重點在政府將不會採取過度的寬鬆或緊縮政策。然而,我們看到地方政府之間明顯存在分歧,對於房市可能做出各自政策上的改變。從長期來看,重大的人口結構會對住房潛在需求的上升趨勢形成壓力。但隨著融資環境持續寬鬆,有些企業開始受益且更加茁壯。

人口結構轉變造成的下行壓力

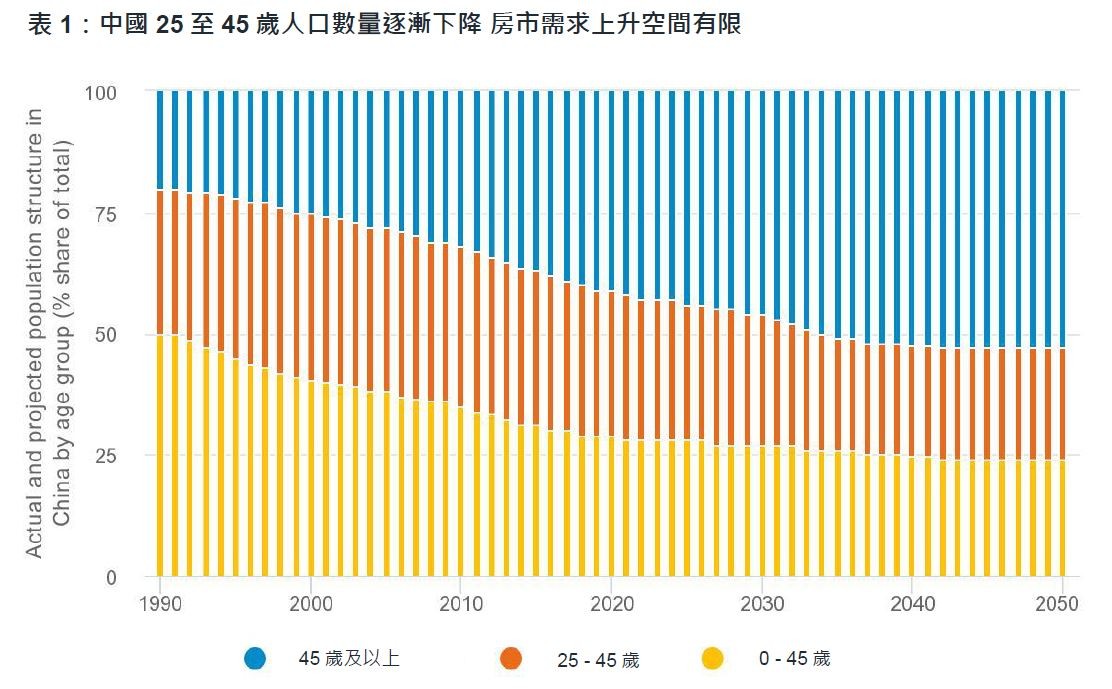

中國人口老年化將是未來20年影響房地產需求的最重要問題之一。25歲至45歲的年齡層在中國購房中佔了最大比例,但從表1中可以看出,這一年齡層在總人口中所占的比例正隨時間逐漸縮小。與此同時,中國的經濟成長從投資轉變成消費推動,意味著房地產相關投資和基礎建設將不再支撐中國的經濟擴張 。此外,隨著中國資本市場持續自由化和現代化,中國人儲蓄的方式可能會從房地產轉向更為傳統的股票和債券投資組合。

由於這些因素,我們預估由新家庭所帶來的房市成長已經趨於穩定。按面積計算,實際新房銷售量已經超過了我們近年來對房市需求的估計。正如預測所言,因為房屋市場流動性充足,加上中國人喜好投資房地產,房屋銷售的成長超出了新家庭的合理需求。我們預計,對新房的需求將從目前的水準逐漸下降。

短期內的重大投資機會

儘管總體經濟面臨挑戰,從中國當地投資人的角度來看,我們仍有三個理由在短期內對中國房地產保持正面看法。

首先,儘管政府的共同目標是維持房市穩定,但我們預計整個各地方的政策將呈現分歧。當然包含一些緊縮政策和一些寬鬆政策,但政策的實施可能仍得根據地方城市和當地房地產市場。

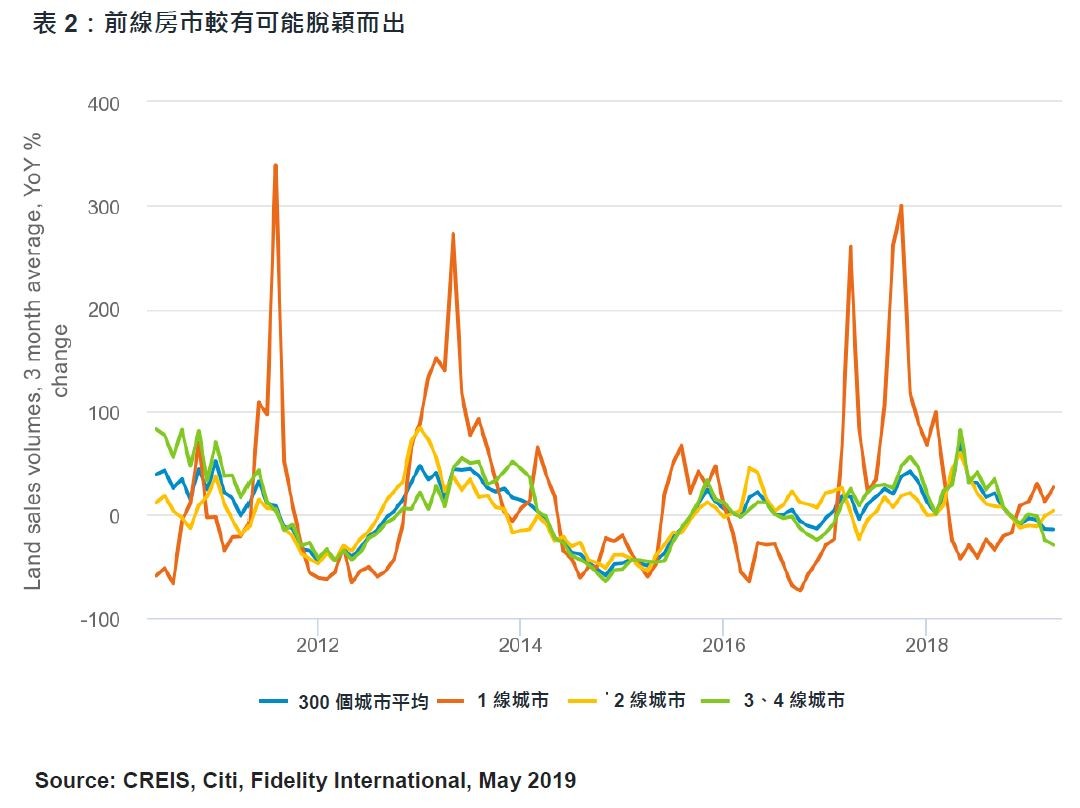

其次,隨著政策在地化,不同城市的房價走勢將繼續分化。從買家的角度來看,今年以來,一線城市(北京、上海、廣州和深圳)的銷量增長了近40%。相比之下,二線城市普遍持平,而三線和四線城市則下跌20%左右。從房地產開發商的角度看,重點也在一和二線城市,像是今年以來在土地銷售量上也有高於5%的成長率,相對於在三、四線城市則萎縮了將近18%。

在我們看來,分歧的市場走向很可能會繼續下去。例如戶籍制度持續的改革,以及地方政府為吸引和留住外省人才而採取的各種政策,都只會增加一線城市對中國國內流動人口的吸引力。

第三,近幾個月來,中國境內債券市場已有改善,特別是對那些已取得海外美元債券發行權限的房地產開發商來說(通常被視為債券品質更佳),其境內的賣出選擇權比率,或是售出及回購之債券價格對比在外流通債券價格的比率,所呈現出來的指標數據都相當正面。

今年前4個月,對同時發行境內和境外債券的開發商而言,境內債券的賣出期權比例從2018年的44%降至21%,主因對此類債券的需求上升。相比之下,無法發行境外美元債券的開發商的則改善不多,其年初至今的境內賣出期權比例只從去年的52%降至現今的47%。

對投資佈局的影響

中國人口結構轉變是正隱約浮現的問題,也將會是中國房地產業面臨的風險。不過,我們對近期市場走勢的看法是相當樂觀的。總結來說,有國內信貸市場發債管道,也能切入海外信貸市場的一線城市的一級土地開發商,將會是最大受益者。

*以上所提及之個別公司,僅是作為說明或舉例之用途,並非推薦或投資建議。

SITE-MKT-EXMP 1906-267