重點摘要

經過驚濤駭浪的一年,我們預期疲弱的走勢會持續一段時間,且有130億的高收益及投資級不動產債券會在2022第一季到期。至於中國房地產部門,相信政府政策會給予政策支持而非直接提供財政刺激,中國房地產業也會從無止盡的擴張轉往較高品質的成長。我們聚焦在較高品質、債務到期日較分散、經營步伐穩健且在一線城市具有土地資產的發債企業。而中國其他的產業,我們會聚焦在品質較好且存續期間較短的債券,如銀行與金融業。基金透過維持較高的現金流量、較短的投資組合存續期間與擇優投資的策略,追求長期回報機會。

驚濤駭浪的2021年

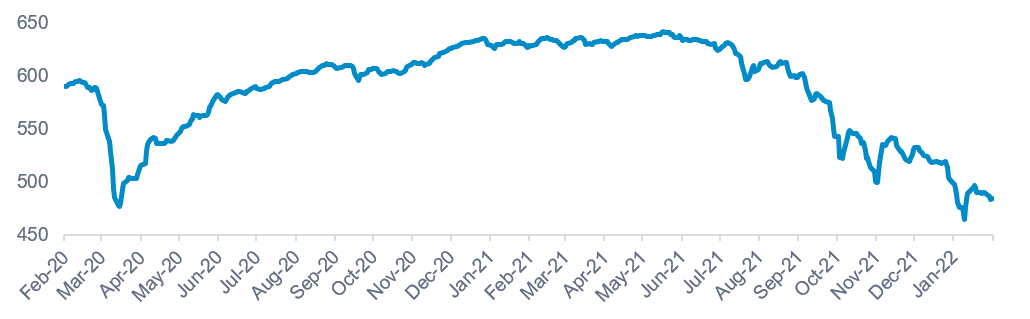

2021年,緊縮的財務環境及短期利率上揚,加上中國的監管政策連番出台都使投資人投資情緒轉弱。隨著中國一線地產開發商在2021年2月出現無法償還美元債券的消息下,投資人開始擔憂中國的不動產業。隨著體質較差的不動產商的債務逐漸到期且出現企業降評的消息等,都加重了對低信評的房地產企業債券的賣壓。而在11月時,隨著更多開發商因為流動性壓力而實施債務交換計劃的情況下,恐慌的情緒也蔓延至信評較高的企業債。隨著更多開發商無法償債的消息釋出下,波動性持續到2022年。ICE美銀美林亞洲非投資級債指數2021年已經下跌了18.6%,進入2022年波動未平,年初至今就下跌了6.4%。(資料來源: Bloomberg, 2022.2.9)

ICE美銀美林亞洲非投資級債指數走勢

資料來源: Bloomberg, 2022.2.9

中國不動產業的波動告一段落了嗎?

我們預期在短時間內產業仍會持續疲弱,不動產類債價格也會受到影響,且即將在2022第一季到期的債務也給整個市場很大的壓力。 境內及境外的投資級和非投資級債市約有130億美元的新發債。同時,約有200億美元的債務將在2022的第二季及第三季到期,且其中光是9月份就有100億債務到期。

而境外美元債市的投資人相對不那麼喜歡開發商的再融資計畫,且不論是境內或境外債市整體的信心仍嫌疲弱。因此,融資來源可能是透過股票或是變賣資產籌集。同時,去年底開始出現的一些債務重整活動,我們也預期會再持續3至9個月才有可能告一段落。

政府政策仍是近期的關鍵

市場上仍預期中國政府當局會透過制定貸款政策及縮短預售款的現金週期限制來緩解不動產開發商的資金壓力。儘管現在尚未正式確認上述的政策方向,但市場仍是正面看待這些消息。

然而,相當重要的是我們認為中國會持續朝「共同富裕」的方向邁進,因此對於不動產業的政策更偏向是穩定作用而非直接推出刺激政策。我們預期地區性的不動產業的熱度將減緩,同時會受到地域特定的供需變動及地方政府、銀行及開發商的影響。而這有助於減少短期資金限制與允許建案的如期開展。而我們也會持續關注有利於不動產開發商的市場訊號。

中國當局實施謹慎的調整措施

我們預期政府會支持實體經濟,並逐步出台相對應的政策,例如我們在一月時看到中國人民銀行將其五年期貸款基礎利率從4.65%調降到4.6%,這是自2020年4月以來第一次的下調。因此,如果實體經濟持續疲弱的話也會有相關的措施微調,例如放鬆購屋限制或更大幅的下調房貸利率。隨著土地出售及新建案的下降以及市場熱度的趨緩我們預期房地產價格會在未來的6至12個月中受到壓抑,例如房地產價格在2021最後五個月就下跌了3.7%。

不動產開發商:適者生存

我們不認為政府會直接援助民營的不動產開發商,因此若產業的壓力持續的話我們預期會有更多的政府指導下的債務重整、資產出售及債務協商。在一個備受矚目的違約案例中,最終債務解決方案是政府主導的重整計畫。另一間陷入困境的開發商則成立了一個風險管理委員會來解決公司的債務問題,這個委員會裡就有來自國營企業的代表。債務到期集中度較分散、負債率較低、一線城市土地質量較高、有償還能力和意願的民營不動產開發商在行業長期疲弱期間可能有更好的生存機會。

從數量導向轉往品質導向

不動產行業將出現長期的轉變,從追求絕對增長轉向擁有健康的現金流和適當管理槓桿的高質量增長。我們預計將進一步投資於支持政府政策並符合『房子是用來住的,不是用來炒的』理念的公司。這裡的一個關鍵子行業可能是房屋租賃,開發商因此可將營運重點擴大到來自非開發性活動的穩定和經常性收入。其中包括物業管理、酒店和商業資產,但均以一線城市為重點。

不動產的發展會如何影響基金表現呢?

復甦時點將取決於政策支持的效力如何,中國政府目前正在採取動態的方式來調整和安排這些政策措施。2021 年第四季也出台多項措施以因應房地產市場的挑戰和更廣泛的經濟疲軟。

從投資的角度來看,更謹慎的投資策略是預期該事件為中期事件,而不是試圖預測短期市場時機。但是,憑藉匯集有吸引力的標的和具優勢評價的穩健投資組合,我們的投資目標是抓住能夠提高總回報的機會。

富達亞洲高收益基金(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金)投資策略

- 持有足夠的現金配置: 在波動加劇期間持有足夠的現金是一項非常有幫助的操作策略。因此,我們基金的流動性目前處於較高水準使我們能夠掌握市場錯殺的機會,例如 2021 年 11 月和今年 1 月再次出現的市場錯殺。

- 聚焦高品質的中國不動產企業: 而在中國不動產的部分,我們聚焦在高品質、債務到期日較分散、步伐穩健且在一線城市具有土地儲備的發債企業。正如上述所提到的,我們認為在這段波動性較大期間試圖確定市場時機是一個不周全的方法。因此,我們依循我們一直以來的投資策略,逐步加碼精心挑選並提供具吸引力的評價基礎的信用債券。

- 其他產業鎖定高品質且存續期間較短者: 而至於中國其他的部門,我們會聚焦在品質較好且存續期間較短的債券。我們相信銀行及金融部門的標的可以在近期的波動中加強整體投資組合的穩定性及品質。展望未來, 2021表現強勁的印度預期會有健康且穩健的債券供給,除此之外,在挑選印尼高收益標的時我們會採取精挑細選的策略,擇優投資。

- 投資組合: 基金的存續期間維持在2.7年左右,而這也代表的對於受聯準會升息的影響會較小。(資料來源:富達,2022.1.31)

基金績效表現

| A股累計美元級別 | 年初至今 | 3個月 | 6個月 | 1年 | 2年 | 3年 | 5年 | 成立至今 |

|---|---|---|---|---|---|---|---|---|

| 單筆投資 | -4.71 | -7.87 | -15.83 | -18.71 | -13.24 | -6.13 | -1.56 | 63.80 |

資料來源: Morningstar,2022.1.31/以上圖表A股累計美元, 基金成立日為2007.4.2。投資人應注意基金淨值及收益可漲可跌,過去績效不代表未來績效之保證。

追求長期成長的機會

有鑑於再融資風險和疲弱的實體經濟,中國房地產開發商債券的波動性和疲軟應該會持續一段時間。因此,我們將繼續專注於價格具吸引力且存續期間較短的優質債券。重申先前的觀點,我們的投資目標是在長期抓住總回報機會,同時為我們的基金保持穩健的流動性和收入。由於我們的策略在很大程度上是由下而上來選擇標的,因此我們也設法避免了 2021 年相當多的備受矚目的信用違約事件。

SITE 2202-040