投資人因應新型冠狀病毒(Covid-19)疫情爆發,所引發市場大幅震盪的關鍵問題在於,疫情衝擊究竟是短暫的,還是意味著全球經濟來到長期轉捩點,甚或可能造成衰退?

好消息是,疫情不同於洪水和地震等天然災害,一旦一切恢復正常,產能會很快回升:工廠和辦公室保持原狀,大多數染病的人可以康復。然對投資人而言,不利的是,政府在啟動財政刺激政策之前將會觀望疫情發展。

美日央行暗示將進一步採取貨幣刺激措施

美聯準會(Fed)和日本央行(Bank of Japan)等央行,已暗示將進一步採取貨幣刺激措施,有望穩定市場,然而由於政策已很寬鬆了,因此對實質經濟影響較低。

世界各主要機構對全球國內生產毛額(GDP)成長的衝擊預測,不盡相同。世界銀行估計,輕度的流感大流行,將使成長率下降0.7%,嚴重的則為4.8%。經濟合作發展組織(OECD)認為,疫情升級,可能使2020年3%的成長率,下滑近一半至1.5%。到目前為止,即使新冠病毒擴散到全球,對2020年全球GDP成長的共識,似乎也令人自滿,自2019年底以來僅下降了0.1%。

主要機構對全球GDP的成長衝擊預測

資料來源: Pandemic Risk, Olga B. Jones, World Bank, 2013; Bloomberg, 27 February 2020

目前我們的基本假設(可能性約為60%)是衝擊到2020年3%的全球成長,將下滑0.3%~0.5%;最好的情況是僅減少0.1%~0.2%(機率為20%),而最壞的情況是縮減1%(機率為15%,或是5%的機率甚至更差)。

富達預期疫情對2020年的影響程度

資料來源:Fidelity International, 2020/2/28

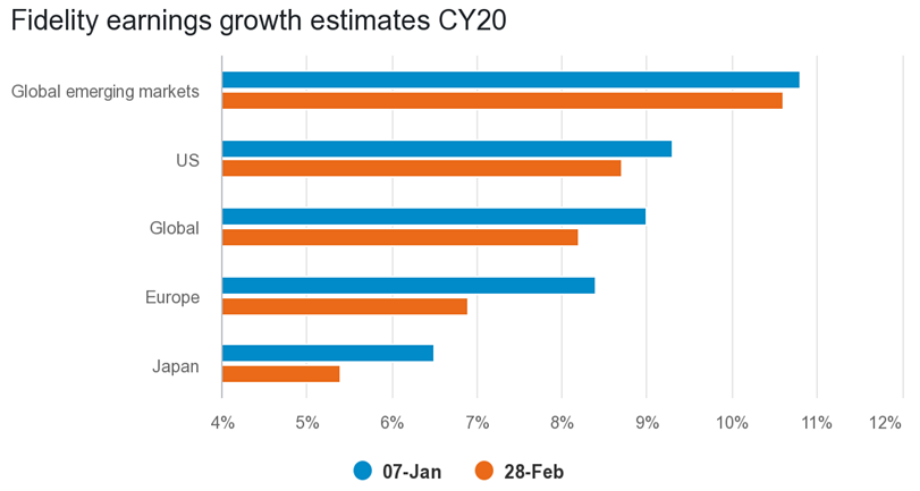

富達調降2020年各區獲利成長預期

資料來源:Fidelity International, 2020/2/28

自元月以來,我們的獲利預期也發生了變化(參見圖1),儘管富達分析師警告說,許多公司管理層仍不知衝擊的程度有多大,畢竟還是要取決於疫情持續多久、各國相應的政策規模,以及連鎖效應的影響層圍有多廣--從更多的在家工作、線上購物到取消參加奧運會的人。

富達投資團隊觀察到--在病毒出現之前--2020年初成長回升的同時,任何復甦回彈的幅度都將趨緩。2019年央行為因應美中之間的貿易緊張局勢,採取行動穩定了經濟活動的下滑,但我們因企業高庫存而預期復甦脆弱。隨著疫情首當其衝影響到中國和亞洲,現在又影響到歐美,一些(但不是全部)經濟體可能陷入衰退。

然而若超越經濟的角度來看,長期投資人若能在市場持續波動的情況下,運用價格錯置的優勢,採取更多元的投資組合和靈活彈性的戰術策略,可降低市場波動風險。

中國:為復甦做準備

許多中國企業的產量仍遠低於正常水平,1/3的中小企業預期2020年營收將減少一半。為此中國政府祭出一系列的刺激方案,並且可以採取更多措施。儘管官方企圖降低信貸,但在疫情危機爆發前,就已採取了一些刺激措施來支撐經濟。(資料來源:Tsinghua University survey of 995 SMEs)

我們的投資組合經理人指出,湖北省(疫情重災區)以外,中國經濟活動已恢復到正常水平的50%左右,並可能在接下來的幾週內攀升到70%。在湖北,經濟活動量約為正常水平的30%至40%。中國對疫情危機進行有紀律的處理,意味著除非復工復產太快,或是即使世界其他國家也開始控制住疫情,減輕對經濟的影響,否則醫療保健和線上遊戲等產業將是長期受益者。(資料來源:Fidelity International, 2020/2/28)

歐洲:經濟脆弱 政策選擇性較少

歐洲經濟體,例如義大利的風險較大。原本成長已很緩慢,許多國家又仰賴觀光產業,成為受疫情影響的全球供應鏈的一部分。鑒於德國對中國工業需求的依賴,預計1月所出現復甦跡象,將在上半年消失。

同時,預期歐洲央行將對通膨的任何變化做出回應,但對任何的顯著下滑風險,貨幣銀彈所剩不多,另一方面,歐盟的財政赤字規範,也限制其龐大的支出計劃。 雖然規則中有緊急條款,允許在極端情況下打破成規,但考量歐元區的政治分歧,達成協議可能需要一些時間。

美國:若疫情控制得宜,則經濟小幅放緩

儘管政府宣佈正在監控加州數千人,並且預期全國還會發生更多病例,但美國經濟似乎更能抵禦破壞,這意味著如果疫情控制住,經濟放緩的可能性比衰退的可能性更大。

先前川普總統對聯準會降息的施壓言論,早已提高了最快在3月降息的市場預期,今年以來,市場正在反應3次降息,此前市場曾預期聯準會將在美國大選前維持利率不變。疫情可能觸發財政刺激政策,隨著11月民意調查來臨,政治將使其複雜化。

市場對政策干預的期望很高

雖然感染率將穩定下來,干擾經濟終將消退。市場一直認為第1季表現不好,第2季將出現反彈,但第二季出現營收和GDP成長不利消息的高峰,可能會延續到第3季。

即使在貨幣刺激措施影響有限的情況下,市場對央行和政府干預的期望仍然很高,而可能更為有效的財政刺激措施,將需要時間發酵才能實現。然而,經濟和市場影響卻很少同步,因此,疫情擴散的情況若出現穩定,即使政策反應在經濟上的效果尚未顯現,金融市場將會率先反彈。

SITE-MKT-EXMP 2003-078