重點摘要:

1)操作策略上,持續偏好說服力強的消費、受惠於中國進一步開放金融市場的保險股、擁有穩定客群及財報和股利成長的通訊服務股、具經濟規模、品牌力強的博奕股。

2)市場前景:專注「新中國」概念股。由於先進技術、消費者行為改變,以及彈性的商業策略,預期未來數年這些產業可望成長強勁。投資組合持續偏好消費及保險類股。

市場回顧

第2季中國股市下滑。投資人情緒隨5月全球經濟疲軟以及中美貿易戰升級影響,顯得低迷。爾後,在市場樂觀看待G20峰會,中美將重啟貿易協商,加上美國聯準會釋放寬鬆貨幣政策訊號等激勵,股市彈升,因而使第2季跌勢減緩。

在經濟方面,中國工業生產上升,消費需求改善,第一季國內生產毛額(GDP)超乎市場預期。川普與習近平在6月底G20峰會結束後會晤,商討貿易議題並達成貿易協議。美國同意停止加徵新關稅,並鬆綁對中國通訊設備商華為的貿易禁令,中國則同意向美國購買農產品。此外,中國政府祭出刺激政策,解除新能源車限購規範,鼓勵車用消費。在貨幣政策方面,中國人行調降中小銀行存款準備率,以因應市場對中美貿易戰的擔憂。

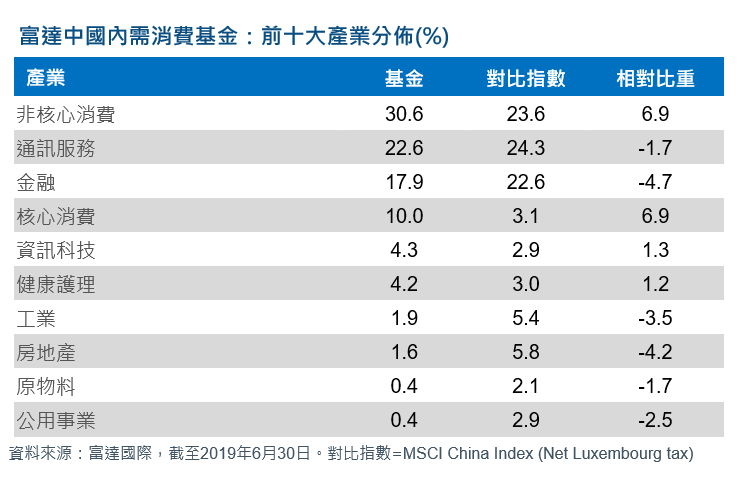

港股方面,消費股表現最差,金融股逆勢走揚。整體亞太經濟成長速度低於預期,主因全球經濟放緩對中港內外需求造成承壓。綜觀而言,除了核心消費及公用事業股以外,皆呈下滑走勢,特別是資訊科技及能源類股為最大絆腳石。

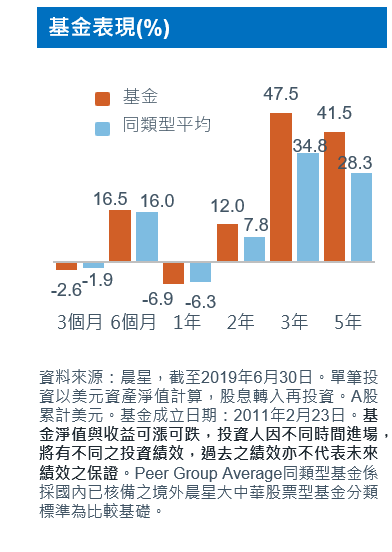

基金表現

投資組合表現較對比指數好,主因核心消費及保險股拉抬,提供有利支撐。非核心消費股的有利配置,也有助相對提升投資表現。

核心消費及保險股的貢獻最大

較高的平均售價、產品組合升級以及良好的成本控管能力提升獲利,進而推升酒飲製造商貴州茅台股價逆勢攀高。位於香港的友邦保險,首季新業務成長力道強勁,主受中國內地需求及活躍的代理數量擴增,其在香港本地及中國內地客戶業務皆呈現高度成長所帶動。

精選非核心消費股 增添投資組合附加價值

免稅店連鎖企業中國國旅股價上升。強勁的免稅店銷售額成長以及擁有經濟規模優勢,有利其獲利擴增。同時,由於阿里巴巴延後推出貨幣化信息,加上擴大投資幅度,引發市場疑慮,股價表現受累,但因投資組合原本就減碼阿里巴巴,使得在第2季的跌勢中,影響程度較低,反有助支撐基金相對表現。不過,受到線上旅遊服務公司攜程的投資虧損,因而抵銷部分投資組合的漲勢。攜程股價表現不佳,是因為中國旅遊需求降低,影響其在中國的內地業務,股價因而承壓。然而,該公司的定價能力強,且可望受惠於中國消費升級趨勢,基金經理人依然看好其未來前景。

基金配置

基金經理人持續偏愛「新中國」概念股。由於先進技術、消費者行為改變,以及彈性的商業策略,預期未來數年這些產業可望成長強勁。同時,持續專注在良好成長、擁有健全財報及有能力產生強勁現金流的公司,這些企業能在震盪的股市中,持續產生超額報酬。投資組合持續偏好消費及保險類股。

看好說服力強的保險及消費股

總部位於香港的保險公司友邦保險集團,在亞洲具有獨特的競爭地位,不僅具有較高的進入門檻、強大且優質代理銷售通路和擁有長期保護產品所建立的商業模式,進而擁有強健回報。預期該公司可望受惠於中國進一步開放金融產業的優勢。至於中國人壽,其營業週轉率良好,卻被市場低估,未來前景看好。

此外,基金經理人也看好中國蒙牛,因其很有可能憑藉品牌力、經濟規模以及高度執行力持續獲得更多市佔率。位於澳門的博奕企業金沙中國及銀河娛樂,由於擁有廣大的中國客戶群,長期成長展望佳。

偏好特定通訊服務提供商

我們持續偏好中國國有電信運營商--中國移動以及整合電信運營商中國聯通,因其擁有穩固的企業模式以及穩健的資產負債表。此外,前者享有具吸引力的股利率,而後者則很可能成為中國政府高度執行混合所有制下的受惠者。

SITE—MKT—EXMP 1907-354