撰稿人:Henk-Jan Rikkerink、Salman Ahmed、Toby Sims

重點摘要:全球在2025年剩餘時間及未來將持續分化,投資人可以要調整投資組合,以反映新秩序。

- 2025年上半年市場變化快速,預期下半年將持續波動

- 美中政策轉向帶動全球秩序深層分化,將改變貿易與資本流向,投資組合多元化成為必要策略

- 投資機會聚焦私募資產、不動產,印度、拉丁美洲等新興市場亦具吸引力,相對便宜的估值提供投資良機

關稅、貿易協議、市場震盪:今年前六個月已充分展現市場變化之快速。預期2025年剩餘時間將出現更多波動。

對長期投資人而言,更值得關注的是當前政策轉向所引發的全球秩序深層分化。美國致力於建構可靠的供應鏈盟友體系,中國則面臨從供給面刺激轉向內需消費的壓力。兩國在戰略性部門的管制性脫鉤,將推動貿易與資本流向沿著新的地緣戰略路線重新配置。

此情況可能對投資人造成困擾,畢竟長期以來,美國一直是歷次波動中相對安全的避風港。在這個新時代,分散投資至其他區域將成為首要考量。

以下是我們下半年主要投資觀點:

- 全球多元化投資組合:區域配置重要性提升,美國資產面臨更高波動風險。

- 強勢貨幣與本地貨幣新興市場債券:受惠於美元走弱趨勢,估值極具吸引力,其中巴西與墨西哥債券提供誘人殖利率。

- 歐元與日圓:相對穩定的貨幣選擇,可提供美元動盪時期的防禦特質。

- 新興市場股票:中國股市反彈較以往更具基本面支撐。估值相對便宜,中國、印度及拉丁美洲呈現投資亮點。

- 黃金:美元貶值環境下,將發揮傳統保值功能。

美國總經:為通膨做好準備

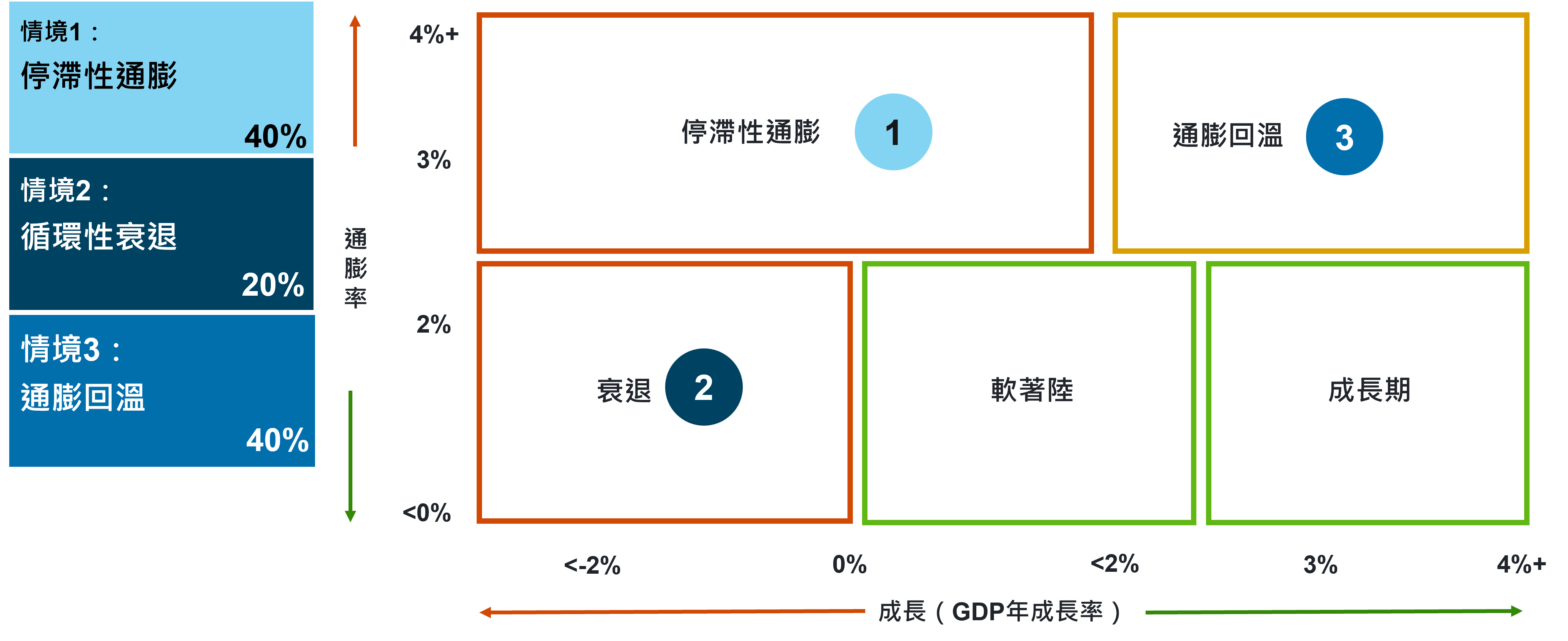

有效關稅稅率目前約為14%,這將可能推升今年美國通膨率至約3.5%的水準。我們認為有40%的機率是以經濟再通膨的形式呈現,另有40%的機率出現停滯性通膨(價格上漲但成長下滑)。與此同時,隨著美國需求減少,外國製造商品將競相尋找其他出口市場,這可能會導致世界其他地區出現通縮。

2025年美國經濟情境分析

我們的機率評估顯示,停滯性通膨與衰退的可能性已下降,但仍維持在60%的高機率水準。

註:括號內數字反映先前預測機率。通膨率以美國核心個人消費支出物價指數為衡量基準

資料來源:富達國際,2025年5月

關稅上升和貿易政策波動也將使今年美國經濟成長率降至約1%的水準。雖然若與中國關係緩和,全面衰退的可能性較低,但整體情況仍不明朗。若有效關稅稅率上升至20%,經濟衰退將再度成為可能。

圖表1:20%有效關稅稅率將導致美國進入衰退

資料來源:富達國際、FIL全球總體經濟團隊計算,Macrobond、BEA,2025年5月。

以上所有因素均使美國聯準會面臨艱難的平衡取捨,我們認為由於關稅緩解,且通膨居高不下,聯準會今年不太可能降息(異於市場預期)。但只要關稅情況仍不明朗,貨幣政策前景同樣不明確。

由於美國的停滯性通膨風險,投資人現在將轉向其他市場尋找成長避險工具。除了日本和巴西之外,大多數其他央行皆處於降息週期。我們預期歐洲央行將維持每季降息節奏,將政策利率調降至1.5%(若貿易戰升級則可能更低),而英國通膨數據改善,加上勞動市場趨緩,亦將促使英國央行進一步降息。

視野擴展

通膨走勢分歧反映全球經濟正進行更深層的結構重組,川普總統決心透過關稅帶動製造業回流美國、縮減經常帳赤字,同時與友好國家簽署貿易協議。中國也努力促進內需消費、擴大服務業規模。長期來看,隨著雙方採取更孤立的政策,全球經濟、科技與安全秩序將走向分裂。

這些變化可能導致投資人重新配置美國資產比重,而美元風險最為明顯,其全球儲備貨幣地位造成的雙赤字問題正是川普欲解決的目標。隨著外資提高避險比率,美元貶值也使其股市避險功能受到質疑。

投資組合多元化向來重要,對過去25年越來越依賴美國資產的投資組合更是如此。資金外流與美元走弱將大幅改變指數權重分布。及早掌握此類結構性趨勢的投資人,可望在投資組合重新平衡時獲益。

圖表2:美國資產主導當今投資組合

MSCI AC世界指數

資料來源:富達國際, 2025年5月。僅供說明用途。過去績效並非未來表現之指標。

歐元可能從資金回流中大幅受惠,德國擴張性財政政策亦顯示該區域復甦潛力。日圓的估值優勢和防禦特性同樣具吸引力,黃金則將持續受惠於地緣政治緊張局勢。

新興市場投資機會浮現,債券受惠美元走弱,巴西、墨西哥等國已提供極具吸引力的殖利率。新興市場股票估值偏低,中國股市在AI技術突破後觸底反彈,為市場提供支撐。

包括不動產在內的私募資產提供額外多元化選擇,其長期投資特性和主動管理優勢,使投資人能因應市場變化調整策略。不動產投資同樣具潛力,尤其是收益率較高的歐洲市場可抵禦通膨,並透過綠色改造提升既有建築價值。

多元化投資組合仍需納入美國股票,標普500涵蓋全球最大、最創新的企業,獲利能力強且重視股東權益。完全迴避美國市場並不明智,但也不應過度集中。

財政政策變數

財政政策同樣支持投資組合重新配置。美國債務負擔沉重且無穩定跡象,在失業率處於週期低點時仍維持戰時水準赤字。大量公債發行加上市場波動,為長期債務帶來風險溢價,供需失衡問題日益明顯。這將進一步削弱美債避險地位,強化分散投資必要性。

德國公債可能受惠,美國外交政策要求以及德國基礎建設、國防投資需求,促使該國今年啟動財政政策轉向。德國向來財政紀律良好,仍有大幅空間可增加發債。