富達中國內需消費基金

中國消費的重要性與日俱增

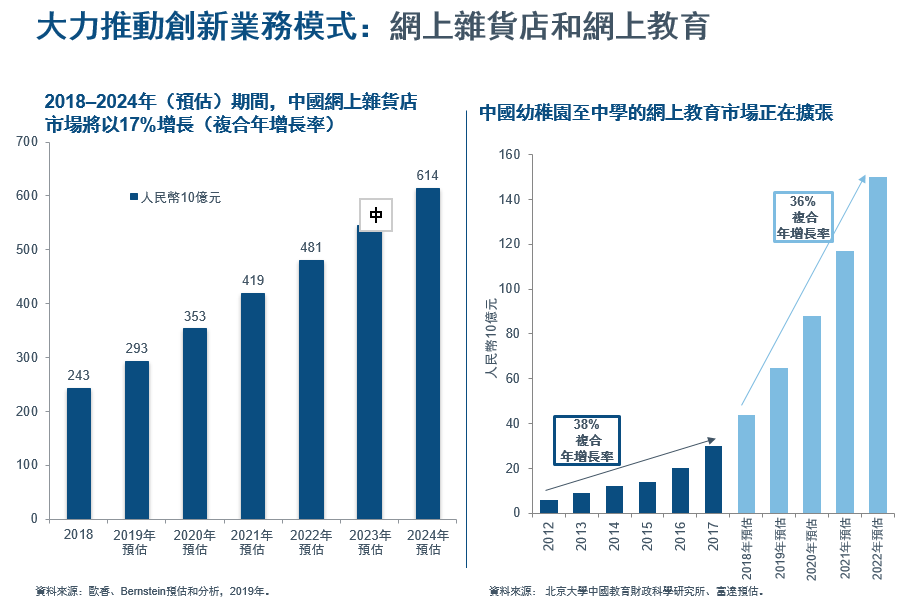

新型冠狀病毒疫情使中國線上服務滲透率提高,尤其是線上食品雜貨、娛樂及教育。一些結構性的趨勢更是成長快速,如尊榮化、進口替代,以及由科技推動的本土品牌興起和創新商業模式。

重點摘要

- 線上服務、尊榮產品及本土品牌的興起,加速消費趨勢,助漲基金表現。

- 新富中產階級崛起、都市化及科技發展等人口結構的改變,支撐中國消費進一步成長。

- 我們將持續關注地緣政治風險,但基金聚焦投資受惠於中國在地經濟和中國消費者成長動能,若市場追逐風險的偏好改變,可望減輕其所帶來的風險。

- 當我們與所投資及擬投資的公司管理層討論環境、社會、公司治理(ESG)議題時,我們採取積極參與企業治理的方式為之,而非純粹剔除ESG評級欠佳的企業。

2021年中國市場的投資展望?其與新冠疫情的相關發展有何關聯?

中國目前已解除防疫封鎖措施並重啟經濟,相信經濟前景依然強健。政府迅速處理區內爆發的一些小規模疫情,並未對整體經濟動能造成影響,再次凸顯中國在疫情復甦較全球其他國家更加明朗,且經濟活動顯著回升,反映「疫情最先爆發,也率先復甦」的看法。中國經濟持續復甦,預期去年第四季國內生產總值很可能高於疫情前的水平。服務業及外部需求轉強,應可為經濟成長提供支撐。基於全球需求回升,中國出口不斷搶攻市占率,是推動國內生產總值的主要因素。

服務業也恢復正常,隨著限制措施於去年7月中放寬後,表現顯著落後的旅遊及休閒業正重拾動力。值得注意的是,國內消費已成為更大助力,尤其是線上服務、尊榮化,以及本土品牌的崛起。新冠疫情使中國線上服務滲透率提高,尤其是線上食品雜貨、娛樂及教育。

此外,一些結構性的趨勢快速成長,如尊榮化、進口替代,以及由科技推動的本土品牌崛起和創新商業模式。人口結構轉變及科技發展帶動消費成長,尤其是尊榮產品服務。優質並能長期勝出的企業,在這段時期已積蓄更多競爭優勢,因這些企業與其他處於趨勢末端的公司在品牌管理、供應鏈管理及資本市場方面的差距只會不斷擴大。

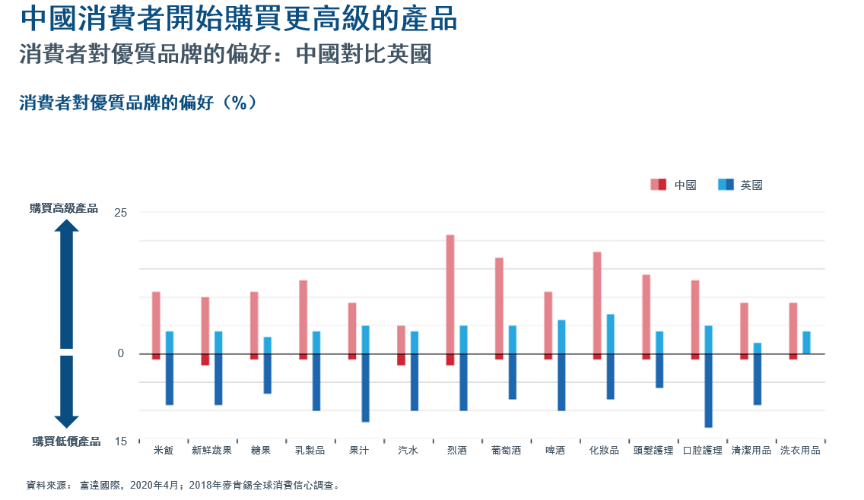

由於中產階層不斷擴大,加上都市化加速發展,中國消費者多年來持續轉而購買更高品質的各類消費品。再者,中國民眾的教育程度提升,且日益富裕,因此與10年或20年前相比,他們對國內產品的信心增加,並越來越偏好國內品牌。相對於外國企業,中國企業也能更快適應國內消費者不斷轉變的喜好和要求,例如使用直播等線上銷售方式。在全球疫情肆掠下,消費者對某些購物的考量變得更加重要,特別是對品質和售後服務的關注,使市場進一步轉向國內品牌。受惠於實體商品的市占率增加,以及服務型經濟成長,國內品牌在整體中國經濟的占比正逐步擴大。

展望未來,中國經濟是否更全面的復甦有待觀察。截至目前為止,成功的企業能積極掌握消費者的轉型,並從產業整合中獲利。如果中國今後能夠更全面的復甦,即使是表現落後的產業,仍可在短期帶來投資回報。投資人會鎖定部份利潤,特別是在估值超出短期利多因素的情況下。

你認為在2021年有哪些因素會令市場感到意外(正面或負面)?

需關注的因素之一是地緣政治風險。我們認為近期美中緊張關係將會持續,並成為市場要面對的常態。一如預期,即使美國大選結束,但緊張局勢仍存在且將加劇。對個別公司進行評估時,我們必須考慮此因素,也要審視美中關係惡化對這些公司所造成的影響。投資若聚焦在中國國內發展和中國消費者的投資主軸,可望減輕市場風險偏好轉弱所帶來的風險。

中國消費者行為的結構性轉變,以及產業龍頭所帶動的加速整合,均可帶來成長。這些新商業模式的贏家,正不斷累積更多競爭優勢。在上述結構性趨勢帶動下,產業贏家長期來看仍有大幅上升的空間。擁有長遠投資視野,密切注視產業的長期贏家和創造具有價值的股票,可帶來別樹一幟的投資成效。

後疫情時代,哪些主題、產業或地區提供投資機會或可能存在危機?

我們認為對任何投資人來說,中國整體消費主題仍然非常具有吸引力。基於中國正經歷著長期結構性的轉變,國內消費領域將在未來10年繼續提供最具有吸引力的投資機會。就總體面而言,隨中國減少對出口及投資的依賴,轉而加強國內消費帶動的經濟成長,家庭消費對中國國內生產總值的貢獻日漸提高。去全球化趨勢的不明朗因素持續存在,也有助加快上述進程。

就中國消費者而言,目前仍存在兩大主要長期趨勢。首先,能夠把握中產階層逐漸擴大和都市化比例不斷提升而實現消費升級的企業,將成為產業贏家,因為這是長期持續的大趨勢。例如,預期在未來10至20年間,中國中產階層人數將十分龐大,因此消費產業的長期展望樂觀。儘管短期(6至12個月)走勢難以預測,但長期而言,產業前景更趨明朗。第二大主要趨勢是科技將帶動消費升級,並創造新的商業模式,我們正致力於增持這些令人振奮的消費主題。

尊榮化是中國消費產業的核心投資主題之一。即使面對疫情衝擊,這股趨勢仍相當強韌,不論是啤酒等低價商品,還是汽車等高價商品。在疫情期間,最高階的產品需求最穩健,而在復甦階段的反彈幅度也最強。過去數月中,高端汽車產品需求展現最強勁的成長。上述所有現象都反映了結構性趨勢,源自中產階層日漸擴大(新富崛起)、都市化程度提升及因而產生對高端產品的需求增加,相信這些因素正充分發揮其作用。

投資組合中,哪些產業的說服力高?你會避免投資於哪些產業?

配置方面,非核心消費品產業在疫情的過渡期間6月的比例成長最大,新增持股主要包括但不限於龍頭線上食品配送公司的美團;在線或離線房地產交易龍頭平台貝殼;及於中國擁有非常強大售後服務據點的高檔汽車經銷商中升集團。我們繼續持有優質的線上商務和社交平台,因為中國數位轉型步伐正在加快,而非放緩,同時這些平台的現有業務已在改善,且繼續投資於新領域,將有利其未來表現。基於中資銀行面對結構性阻力,我們對該銀行股維持偏低配置,但仍持有保險業龍頭股,因為這些公司可藉著中國消費者的財富創造而受惠,而且能在各個業務領域善用創新科技。

你預期永續發展對投資報酬有何影響?如何反映在投資組合上?

我們相信企業維持高標準的企業責任在商業上是明智之舉,並可望保障和提高投資回報。因此,當我們認為ESG議題對投資風險或報酬產生重大影響時,我們便會在投資流程中考慮這些議題。我們的核心信念是,如果企業管理疲弱,投資人亦可能憂慮該公司對環境和社會造成的影響。同樣地,如果企業管理水準偏高,將可緩減相關疑慮。因此,ESG並非疊加策略,而是我們每次分析任何擬投資的公司基本因素時所納入的考量。

雖然我們不會只因ESG表現欠佳而在投資範疇中剔除有關公司,但我們採取積極參與治理的方式,代表客戶與我們所投資或擬投資的公司管理層討論這些議題。從企業層面來看,許多中國企業正大力改善訊息揭露、ESG報告、責任採購監管等情況。阿里巴巴集團在2018年刊發首份環境、社會及企業管理報告,當中指出ESG議題是公司能否實現長期發展的最大關鍵。李寧和中國蒙牛乳業等其他例子亦顯示,他們對此持開放態度,並樂意接受改變。根據我們的ESG專屬評級,基金目前(截至2020年10月底)對A級、B級和C級企業的投資比例超過85%。

SITE-MKT-EXMP 2012-420