作者:Salman Ahmed(全球總經與策略資產配置主管)

摘要:政治情勢重大轉變,預期美國在2025年將採取通膨性政策。

美國共和黨在11月選舉大獲全勝,使得2025年的經濟前景出現重大變化。我們在2024年大部分時間都堅信美國會出現經濟「軟著陸」,但隨著時序接近2025年,預測則將轉向通膨回溫。過去幾年,美國優異的經濟表現一直是全球經濟的支柱,但現在可能轉為重視內需市場,並採取更多貿易保護措施。

在更寬鬆的財政政策支持下,有利成長的政策將推升通膨,降低美國陷入衰退的風險。這也使我們重新評估當前的經濟週期位置,認為已進入中後期階段。不過,其他主要經濟體,尤其是歐洲和中國,將不得不因應美國貿易和產業政策的轉變,這可能削弱其經濟成長前景,而外部需求減緩也會對國內通膨帶來下行壓力。

整體而言,以上分歧狀況將支撐美國在2025年的經濟成長,但政府債務負擔持續上升才是長期趨勢。我們認為,公共財政即將觸及極限,而容許通膨率高於目標,可能是解決債務永續問題最省事的方案。

除了已開發國家政策的改變外,我們也必須密切觀察俄烏戰爭和中東衝突的地緣政治局勢,這些都可能為全球總經環境帶來衝擊。

美國例外論

川普連任預計將以擴張財政和大幅調高關稅作為施政主軸,而目前美國經濟狀況良好:消費力道強勁、企業財務穩健,就業市場雖有降溫,但仍處歷史高檔,種種因素皆降低了衰退風險。在此基礎下,新政府提出的政策變革,勢必大幅提高美國通膨率在第二季後上揚的可能性。

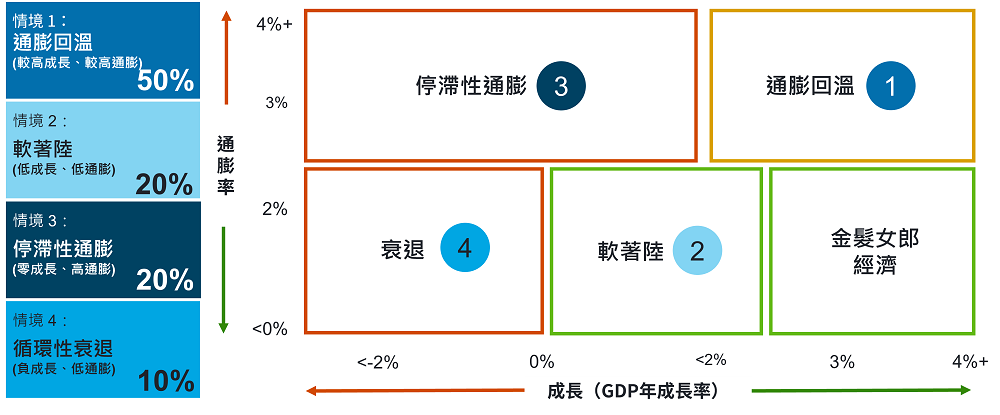

2025年美國經濟展望四種情境

註:括號內為各情境發生機率。通膨率係以美國核心個人消費支出物價指數衡量。

資料來源:富達國際,2024 年 11 月

各界熱議的關稅方案(對中國課徵60%、其他國家20%),若新政府堅持貿易保護路線,這可能只是談判的最高起點,最終稅率或許會降低。但即便如此,對於美國這個經濟表現一再超出預期的國家而言,明年的衝擊仍然相當顯著。

財政政策方面,我們認為若延續川普的減稅與就業法案(TCJA),再加上其他減稅措施,恐怕會使財政赤字飆升至GDP的8%。這雖然會帶動名目GDP成長率大幅超越趨勢水準,讓明年的經濟數據更加亮眼,但長期是否能持續則令人存疑。特別是如果關稅政策比預期更為激進,而且提前上路,未來幾季發生停滯性通膨的風險就會升高。移民淨流入減少可能會加重相關風險,因為這不僅壓抑經濟成長,還會推高薪資和服務業通膨。

然而,只有聯準會為因應通膨衝擊重啟升息循環,經濟衰退才會成為重大風險。目前聯準會這波寬鬆循環的最終利率,確實較選前預期為高,我們預期進入2025年時,某種形式的寬鬆政策仍會持續,至少要等到關稅、移民政策的重大變革或財政擴張的影響明朗化以後,才會有所改變。

歐洲的結構性挑戰

從2023年開始,歐元區經濟就幾乎停滯不前,目前則遭遇許多短期和長期的挑戰。不過我們看好2025年的前景,因為通膨趨緩加上利率下調,將有助重振企業投資意願和消費者信心。民眾的實質可支配所得增加,加上融資條件放寬,應該能讓民眾開始動用超額儲蓄、刺激消費成長。

不過美國可能加徵關稅,這對歐洲是一大威脅,尤其是汽車業首當其衝。貿易局勢不明朗,恐怕會導致經濟成長率減少最多0.5個百分點。其中德國可能受創最深,而且還要面對最快可能在第一季就舉行的臨時大選,前景更添變數。

我們預期歐洲中央銀行(ECB)會快速降息至2%,然後逐步調降到2025年底的1.5%。若美國加徵更重的關稅,ECB可能被迫加快腳步,推出更多寬鬆措施,但央行也必須密切關注歐元兌美元匯率走弱的問題。

雖然面對類似的不利因素,英國在2024年的經濟表現略勝歐元區一籌,我們認為這個優勢到了2025年會更加明顯。工黨政府擴大支出的預算政策,應該已開始帶動經濟成長,而且英國經濟結構以服務業為主,比較不會受到貿易戰波及。由於勞動市場供不應求、經濟好轉、工資持續上漲,再加上財政政策稍有放寬,我們預期英格蘭銀行的降息速度會比ECB慢。

中國政策轉向

中國正朝新的經濟成長模式邁進,雖然速度放慢,但更重視永續發展,主要聚焦在內需消費和高階製造。這個轉型正在進行中,但一路走來都不太平順。中共中央政治局在2024年底決定調整政策方向,準備著手解決內需受到壓抑的問題,包括不動產業低迷、地方政府債臺高築、股市表現不振,以及消費者信心不足。目前各界均密切觀察這一波政策的執行成效,也在觀察未來幾個月當局會採取何種後續行動。

努力向前推進

中國貨幣政策支持力道持續增強

圖表說明:此圖呈現2012年至2026年(包含預測值)的中國CPI和政策利率走勢,其中藍線代表CPI變化,橘線則表示政策利率變化。

當前有個關鍵問題:若美國對中國企業最主要的銷售市場加徵重稅,中國還能不能達到預期的經濟成長?製造業正在穩健升級,尤其是在新興產業方面的表現更佳,不管是資本支出增加或是外銷需求成長,都在支撐整體經濟,不過內需消費尚無明顯起色。儘管此波政策可能讓房市回穩,但我們不認為2025年會出現強勁成長,反而可能會進入一個較低的新平衡點。

中國正在培植新的經濟成長引擎,預計會得到更多政策奧援。未來重點會放在都市化發展,加強各城市之間的基礎建設和交通連結。政府也將能源轉型列為要務,從家電到電動車皆祭出節能獎勵措施。另外,北京很可能會加大力道處理地方債務問題,以利地方政府投入更多資源照顧民生。

依照以往的模式,官方要到明年一段時間後,才會公布2025年的經濟成長目標。不過市場專家的預測都認為,就算加上振興方案的效果,成長率還是會低於5%。

這一波新政策對各國經濟的影響不盡相同,部分新興市場較容易從中國物美價廉的出口商品中受惠。大致而言,若中國的政策寬鬆仍是有限且溫和,則可能會持續向外輸出通縮壓力。萬一美國加徵新關稅,從過去經驗來看,中國企業應該會有辦法靈活應變,降低對企業獲利的衝擊。除此之外,穩定總體經濟的政策將會主導中國明年的經濟走向。