重點摘要

全球股市指數從前一週反彈,主要指數表現亮眼,其中由美國那斯達克指數領漲,創下歷史新高。在貿易政策方面,川普新一輪關稅於8月7日正式開始實施,但由於主要貿易夥伴提前達成協議,市場反應較為平淡。歐洲與日本股市同步走揚,受惠於強勁企業財報與關稅問題緩解,推升市場樂觀情緒。

經濟數據方面,7月經濟持續擴張,服務業PMI增長強勁,製造業回落。同時,調查數據顯示進貨成本通膨的黏滯性。債市方面,隨著降息預期與企業基本面穩健,全球債市走揚,而上週10年期美債殖利率上揚7個bps至4.28%。

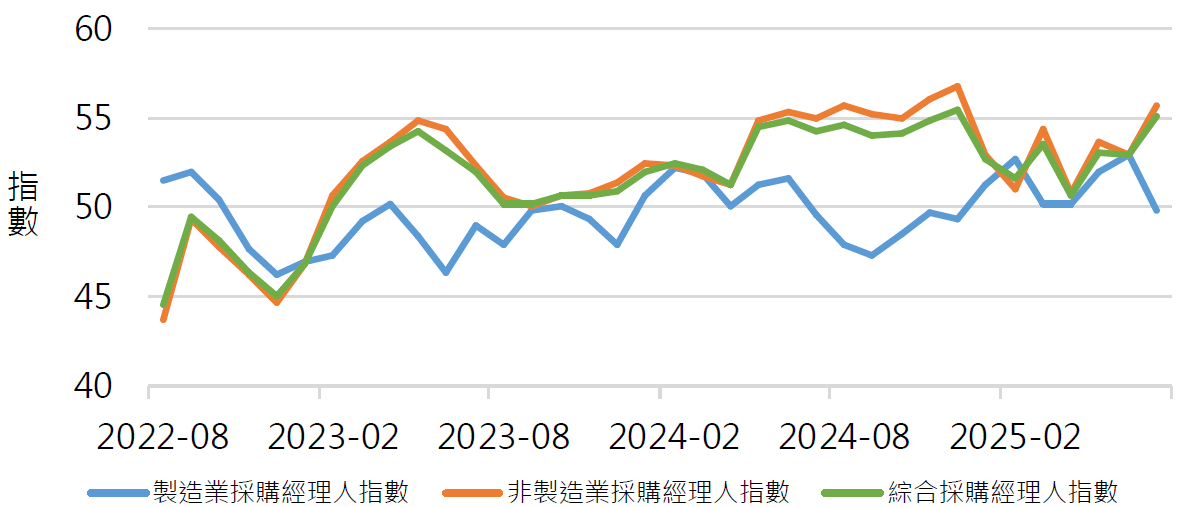

經濟焦點:美國7月PMI強勁成長,惟製造業前景下滑

根據標普環球PMI調查,7月經濟持續擴張,物價通膨有所回落,經濟前景樂觀。然而,目前成長並不均衡。7月服務業PMI進一步擴張,過去三個月服務業成長速度創下近兩年來最佳表現。製造業方面,儘管前幾個月PMI出現反彈,7月再度回落至50榮枯線以下,與服務業強勁成長形成鮮明對比。

觀察物價調查數據,企業進貨成本出現通膨黏滯跡象。其中,以薪資為主的服務業成本通膨在7月持續上揚,且漲幅仍高於2020年前的平均水準。除此,製造業進貨成本也穩定上漲。儘管美國實體經濟數據出現放緩跡象,市場期待貨幣政策轉趨寬鬆,但目前通膨年增率維持高位之下,聯準會未來降息路徑仍受制肘。

美國製造業與服務業前景出現分歧

資料來源:S&PGlobal PMI,2025年8月8日。

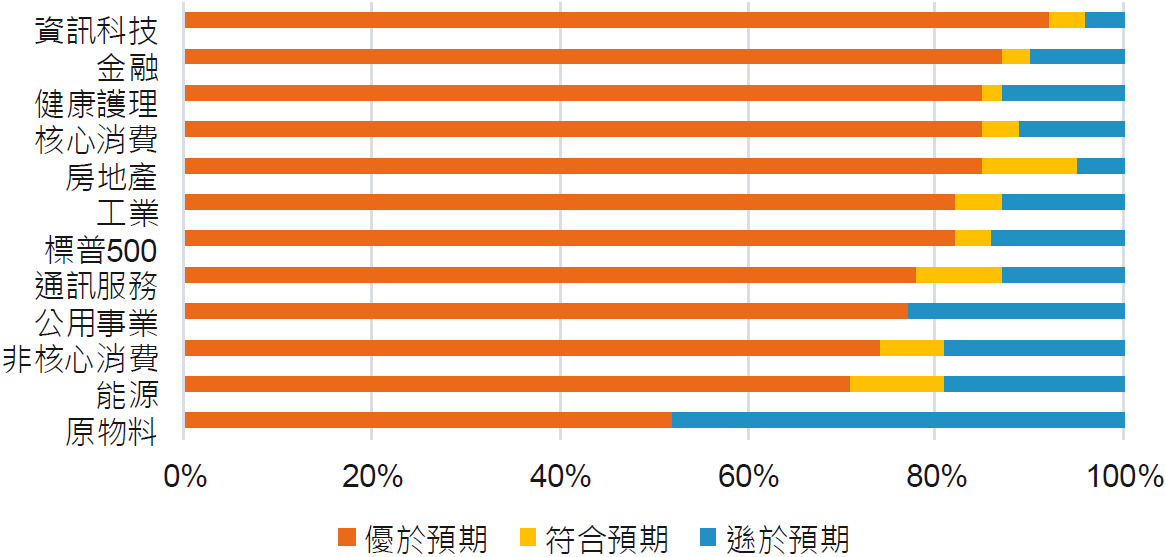

市場焦點:第二季財報進入尾聲,美股獲利亮眼

美國第二季財報季進入尾聲,整體表現優於預期。標普500企業中,目前已有90%的企業公佈財報。預估第二季標普500企業營收和獲利年增率分別成長6.2%和13.2%;其中有80.3%之企業獲利優於市場預期,該比率高於長期均值67%,與過去4季平均之76%。

就產業而言,多數產業獲利出現年增長,主要由資訊科技、健康護理和通訊服務等產業驅動。另一方面,能源類股整體獲利則出現負成長,主要由石油煉製、綜合石油商與設備服務商所拖累。在獲利預期方面,資訊科技與金融優於預期的比例較高,而原物料與能源則遜於預期。

資訊科技、金融與健康護理類股財報表現亮眼

資料來源:Factset,富達投信整理,2025年8月8日。

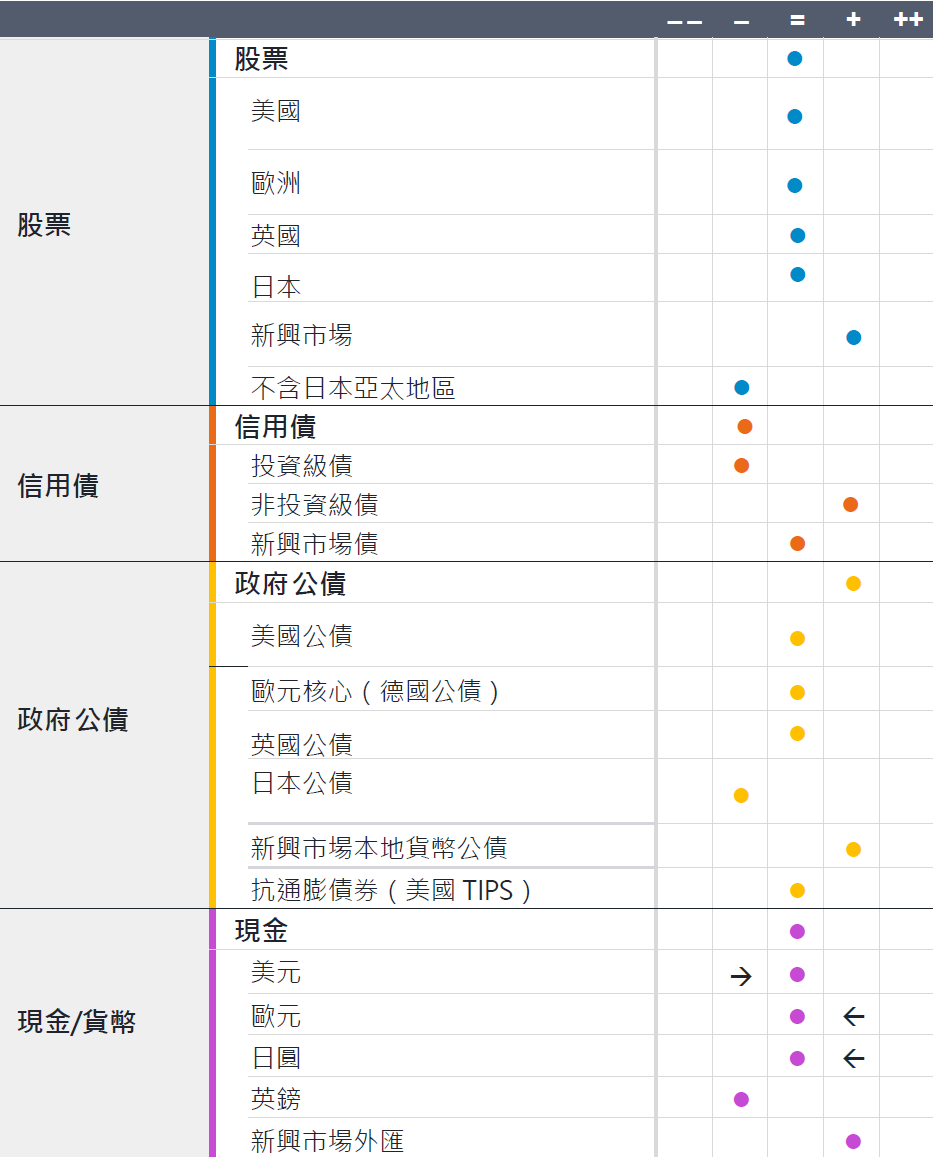

富達 8 月多重資產投資觀點:維持加碼新興股市、全球公債

- 市場發生什麼變化?

- 關稅不確定性緩解: 美國與歐盟達成的貿易協議進一步降低貿易政策的不確定性,加上過去幾個月中美關係的改善,使市場情緒有所穩定。然而,儘管不確定性下降,目前的關稅水準已大幅高於以往,這可能會逐步拖累消費者信心與企業投資意願。 - 什麼維持不變?

- 聯準會保持觀望: 7月的FOMC會議意外展現鷹派立場。官員們正在評估一系列可能導致停滯性通膨的政策影響,包括關稅措施與美國已開始出現的經濟成長放緩。

- 美國例外論仍受到質疑: 美國的政策制定仍充滿不確定性,可能導致資金撤出美國資產。 - 我們關注的市場焦點有哪些?

- 美國政策發展: 在美歐貿易協議塵埃落定之後,我們持續關注美國後續的政策動向。

- 實體經濟數據: 我們正在觀察經濟數據走勢,以尋找經濟是否有顯著放緩的跡象。

- 地緣政治和財政政策: 隨著地緣政治不確定性增加,我們正在關注財政政策,特別是歐洲的國防支出。

資料來源:富達國際,2025年7月。觀點通常反映12-18個月期間,為資產配置決策提供整體出發點,但並非反映當前的投資策略立場,投資策略係根據特定目標與參數執行。

SITE-MKT-EXMP 2508-201