重點摘要

受惠科技類股動能回升,上週全球股市維持漲勢。美國公布 ADP 就業數據不如市場預期,推升 12 月降息機率至 90%,美元走弱、10 年期美國公債殖利率維持在 4.1% 左右水準。上週公佈中國、美國及日本製造業 PMI,顯示全球製造業數據維持韌性,然而,美國 ADP 就業數據受到小型企業招聘減少而意外轉負、美國核心 PCE 年增率顯示通膨受控;本週將關注美國聯準會利率決策結果。

展望後市,全球科技業獲利仍持續保持領先,尤其是美國市場,但投資人需留意評價風險。在美國以外市場,仍有評價合理且具成長潛力的產業與政策機會。同時,就業市場疲弱與明年聯準會決策層可能轉向鴿派,有助延續寬鬆週期並支撐樂觀情緒。整體策略仍建議以優質基本面為核心,結合全球股息策略與優質債券配置,於全球市場中尋找長期投資機會。

經濟焦點:就業疲弱推升 12 月降息機率,靜待本週 FOMC 會議決議

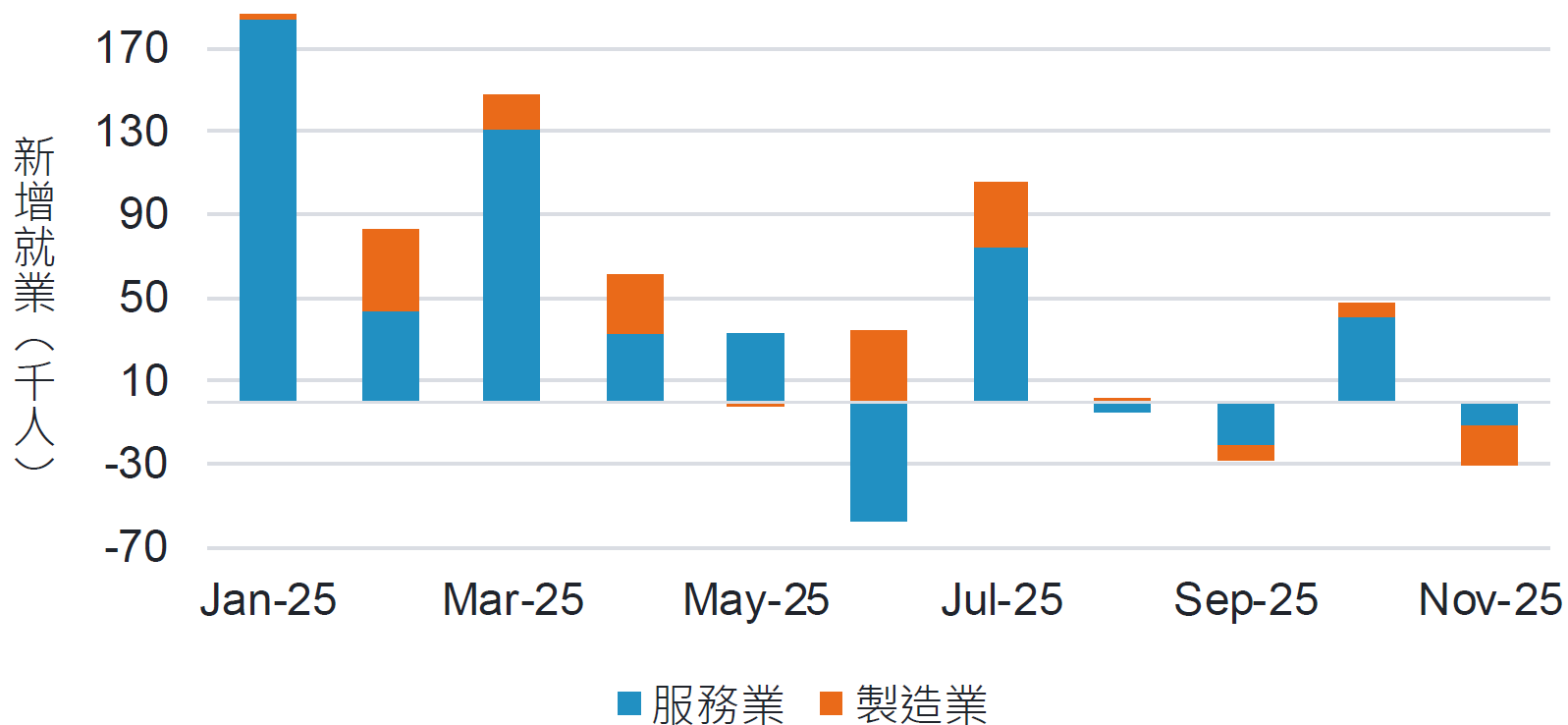

美國 11 月 ADP 就業月減 3.2 萬人,低於市場預期的 1.0 萬人,為 2023 年 3 月以來最差的表現。觀察細項,本次下滑主要集中在專業技術業與資訊傳播業,均屬 AI 採用率較高的產業,顯示 AI 導致相關產業的勞動需求減弱;另一方面,小型企業 (員工少於 50 人) 明顯弱於大型企業,本次就業大減 12 萬人,反映小型企業面臨今年關稅造成的成本上升,承受能力不如大企業,經營情況更為艱難。

勞動市場仍處於「低招聘、低裁員」狀態,並未明顯好轉也未進一步惡化。聯準會本週將舉行今年最後一次利率決策會議,11 月就業報告因政府停擺而延遲公布,ADP 報告可能比平常更具影響力,該數據公佈後,市場預期 12 月降息機率將近 90%,2026 年將再降息 3 碼,延續資金寬鬆環境。

近期 ADP 私部門新增就業數據波動大

資料來源:彭博,2025-12-05。

市場焦點:川普預告將提名聯準會新主席,哈塞特成接棒鮑爾熱門人選

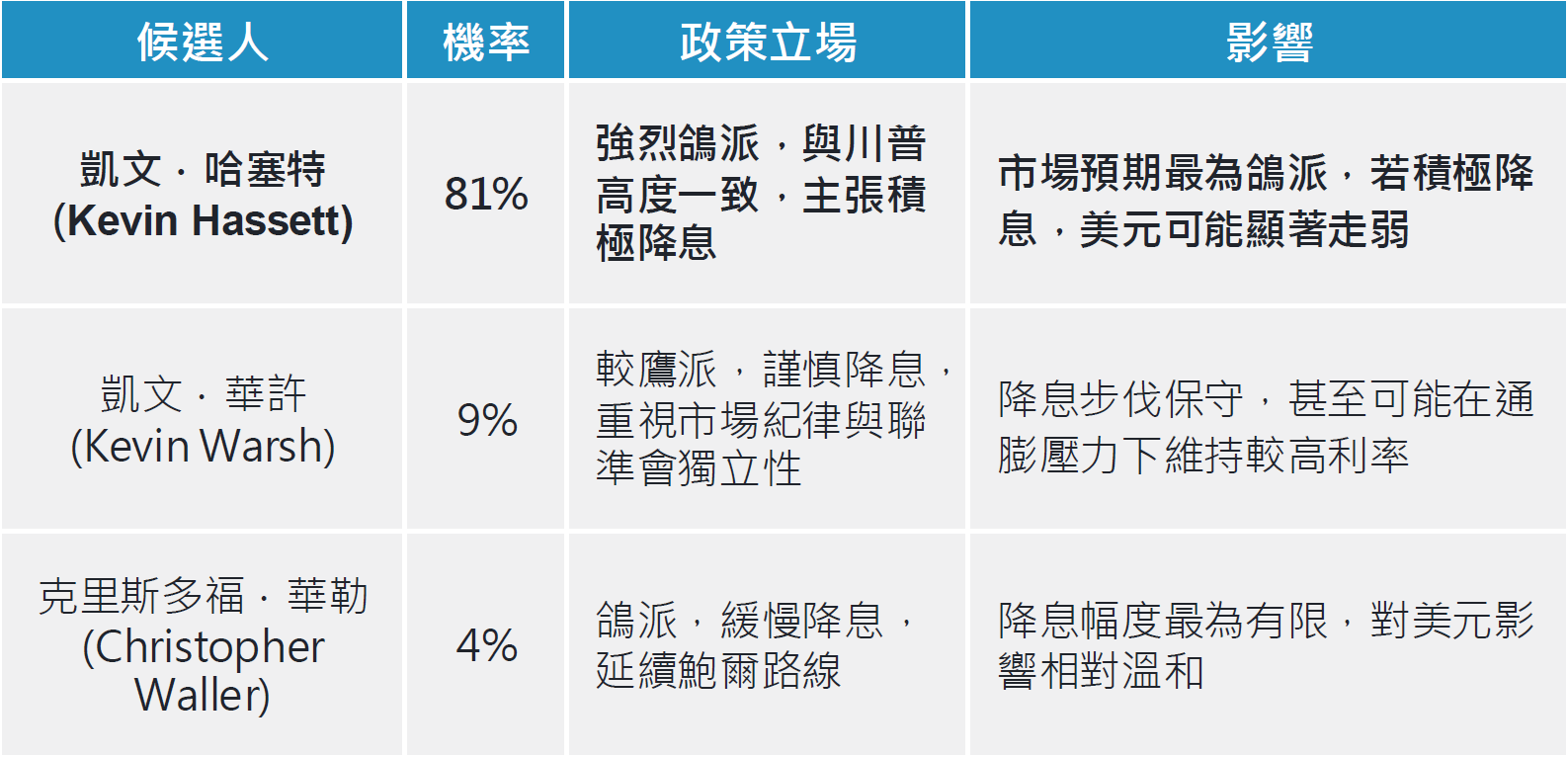

川普總統表示,他計劃於 2026 年初提名新任聯準會主席人選,並暗示國家經濟委員會主任哈塞特(Kevin Hassett)可能是他的選擇,鮑爾的任期將於 2026 年 5 月結束。哈塞特被認為與川普在經濟觀點上高度一致,包括認為利率需要進一步下調,也曾批評聯準會在疫情後失去對通膨的控制。

市場普遍認為哈塞特上任將延續美國寬鬆政策。然而,若政策過度偏重經濟成長而忽視物價穩定,恐導致通膨預期失衡,帶來市場波動,迫使哈塞特從激進的降息立場轉為溫和。此外,聯準會主席權力有限,FOMC 內部目前意見明顯分歧,部分鷹派官員曾在 10 月中會議反對降息,未來如何整合各方立場推動降息也將成為哈塞特的最大挑戰。

接任聯準會主席熱門人選一覽

資料來源: Polymarket、富達國際自行整理,2025 年 11 月。

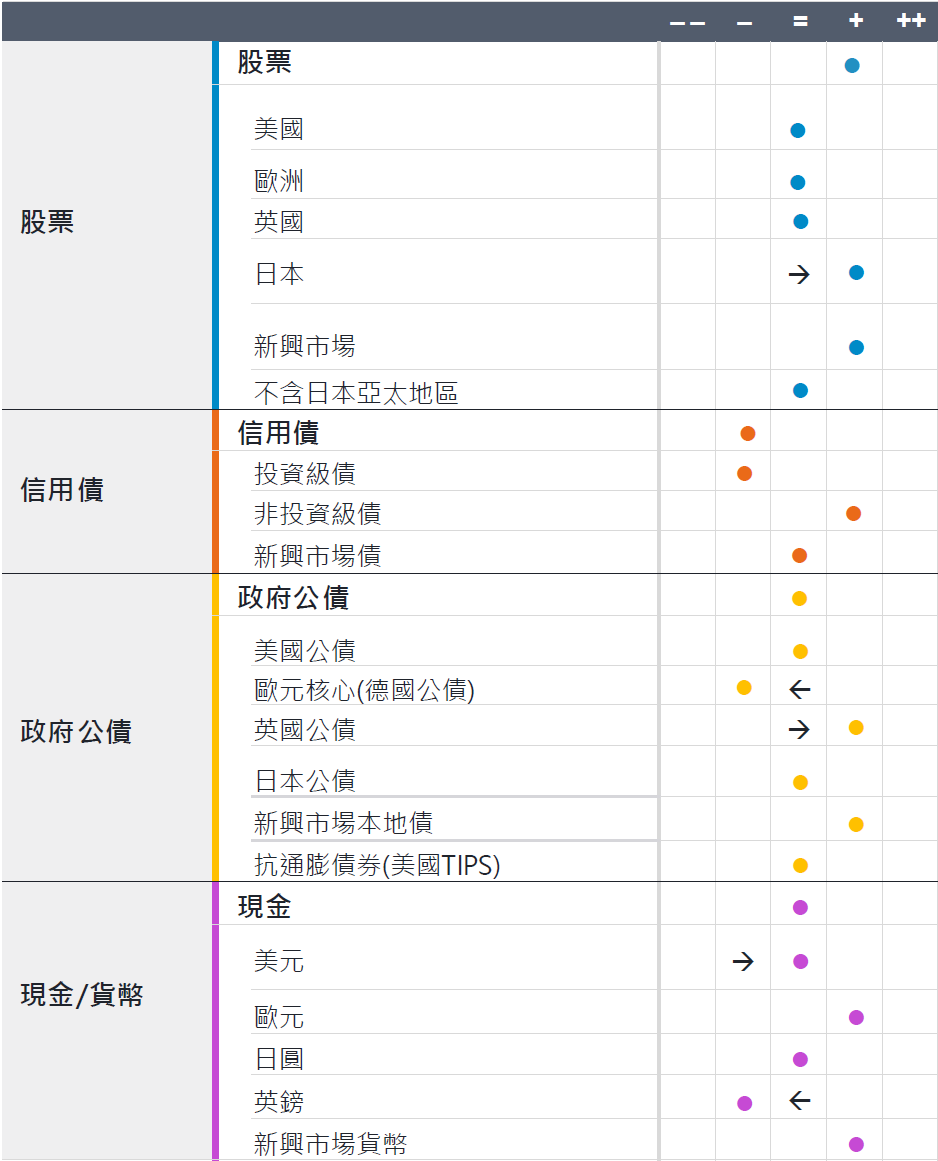

富達十二月多重資產觀點:經濟成長放緩,但整體市場環境仍有支撐,調整策略以因應變化

- 近期有哪些變化?美國政府停擺導致 12 月利率決策會議前缺少重要的就業與通膨數據。未來幾週,這些數據將是觀察聯準會是否進一步降息的重要指標。另一方面,全球科技業獲利仍持續保持領先,尤其是美國市場。我們也觀察到獲利成長有擴散的正面跡象,顯示整體市場環境仍有支撐。

- 哪些趨勢尚未改變?降息後,聯準會面臨的政治壓力已不再是焦點,但不確定性仍在,尤其是在政府停擺之後。從中期來看,美國例外論仍受質疑,可能削弱市場對美元的信心。儘管近期出現部分偏鷹派的言論,但最新的通膨與就業數據顯示,聯準會似乎傾向維持寬鬆政策。

- 現在的觀察重點為何?市場普遍預期美元走弱,我們認為中期仍將維持此趨勢,但美元短期內可能出現反彈。隨著美國數據恢復發布,我們正密切關注美國勞動市場是否有明顯疲弱的跡象,因其可能暗示經濟成長面臨更大幅度的放緩風險。

資料來源:富達國際,2025 年 11 月。觀點通常反映 12-18 個月期間,為資產配置決策提供整體出發點,但並非反映當前的投資策略立場,投資策略係根據特定目標與參數執行。

SITE-MKT-EXMP 2512-276