重點摘要

上週全球股市走勢回升,自前幾週低點緩步復甦。美國公布 9 月零售銷售數據及聯準會褐皮書,顯示經濟整體維持穩定。然而,消費面出現高收入與中低收入族群分化,褐皮書調查也指出就業市場持續放緩。隨著聯準會官員釋出鴿派言論,加上經濟數據不如預期,市場再度反映 12 月降息的可能性,為全球股市提供支撐。

展望後市,AI 運算仍是長期成長的核心動能,但投資人需留意評價風險。在美國以外市場,仍有評價合理且具成長潛力的產業與政策機會。同時,就業市場疲弱與明年聯準會決策層可能轉向鴿派,有助延續寬鬆週期並支撐樂觀情緒。整體策略仍建議以優質基本面為核心,結合全球股息策略與優質債券配置,於全球市場中尋找長期投資機會。

經濟焦點:美國經濟活動穩定,惟就業放緩、通膨壓力仍存

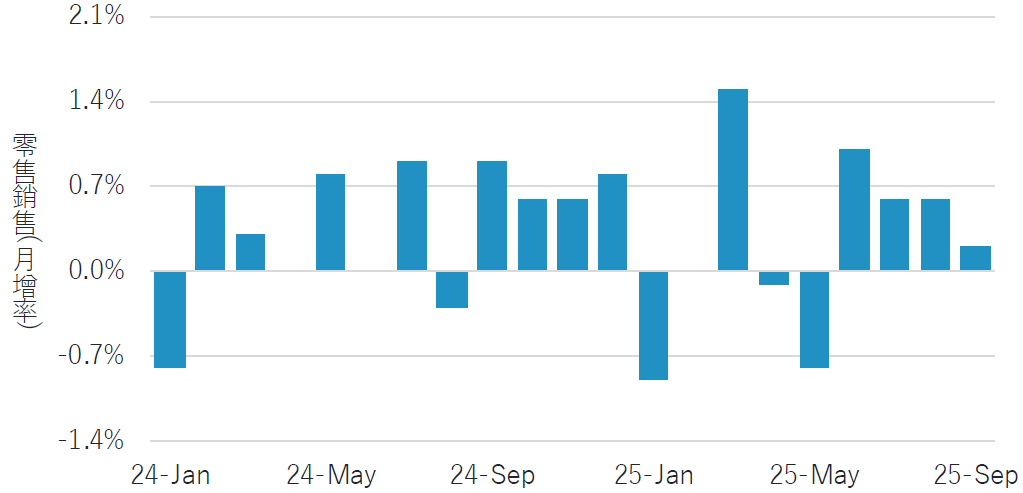

聯準會上週發布褐皮書,整體經濟活動變化不大。整體消費支出持續下滑,就業市場維持疲軟,物價則溫和上漲。雖然高端零售支出仍具韌性,但整體消費呈現下降趨勢。結合近期延後公布的經濟數據,9 月零售銷售僅成長 0.2%,低於 8 月公布的 0.6% 及市場預期的 0.4%,反映消費者在非核心支配支出上更加保守。

勞動需求同步減弱,除了裁員公告增加外,企業也傾向暫停招聘並透過自然減員來調整人力配置。人工智慧逐漸取代部分入門職位,進一步壓縮新增職缺數量。物價則持續溫和上漲,顯示通膨壓力未完全消退。製造與零售業因關稅影響面臨投入成本上升,且大多數企業預期此成本壓力將持續。

零售銷售僅小幅成長,低於市場預期

資料來源:彭博,2025-11-28。

市場焦點:AI 運算持續扮演股市成長主軸,惟需留意評價風險

目前美國股市表現高度仰賴 AI 產業,市值集中於大型企業。富達國際股票研究團隊指出,雖然美股整體本益比處於歷史高檔,但市場情緒仍偏樂觀,基本面也具支撐。然而,投資人需留意部分企業的獲利能力是否能匹配評價大幅上升;同時,生產力提升後的裁員潮可能壓抑未來消費動能。因此,資產配置多角化以分散風險仍屬必要。

未來一年市場分化可能進一步加劇,精準選擇投資標的將更為重要。歐洲受惠於正向總體環境及軍備財政支出,投資機會良好;日本擺脫低利停滯,經濟改善;韓國公司治理改革成功提升市場評價;中國股市評價相對便宜,政策聚焦財政寬鬆並協助企業獲利。這些市場皆是分散風險的理想選擇。

市場集中度創 1980 年代後新高

資料來源:LSEG Datastream 、富達國際,2025 年 11 月。

富達十一月固定收益觀點:信用利差持續收斂,關注收益表現,上調美國與歐洲非投資等級債

- 總經及利率觀點:美國經濟數據仍不完整,但從現有數據來看,我們持續看見勞動市場趨緩的跡象。儘管日前聯準會放出對 12 月會議的鷹派訊號,目前市場仍預期降息一碼。

- 投資等級債:儘管中美貿易的不確定性與區域銀行信貸曝險引發波動,投資等級債利差截至 10 月底大致維持不變。我們依然維持防禦性部位,因為目前信用利差提供的風險補償,對潛在負面衝擊的緩衝有限。利差在技術面的良好支撐下仍然維持緊縮,但整體殖利率依然具吸引力。

- 非投資等級債:在月初的波動逐漸消退、利差於月底趨於穩定後,非投資等級債市場在十月份獲得溫和的正報酬。市場表現分化依然顯著,BB 級債券表現優於低評級的信用債。

- 新興市場債:新興市場強勢貨幣債的表現受惠於更緊縮的主權債利差與美國公債。本地貨幣市場受益於利率下降帶來的價格收益,儘管美元近期重新走強,依然維持正面表現。

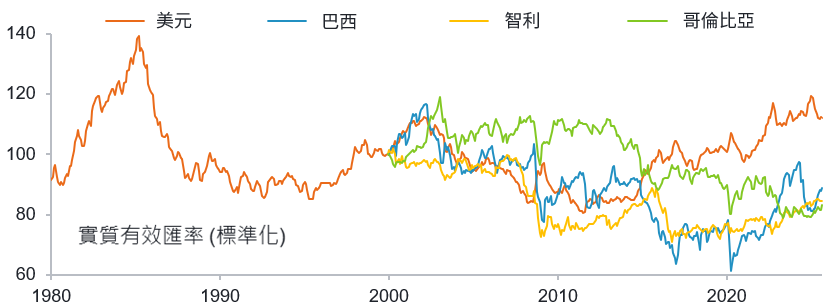

昂貴的美元正迎來評價修正

資料來源:國際貨幣基金組織實質有效匯率(以 CPI 指數為基準),指數將 1999 年底資料標準化至 100,2025 年 9 月 30 日。

SITE-MKT-EXMP 2512-271