重點摘要

上週全球股市小幅上揚,主要受歐洲市場與健康護理產業推動。美國政府結束史上最長的政府關門,但部分經濟數據仍延後公布。勞動部預計 11 月 20 日公布 9 月就業數據,而 ADP 調查顯示 10 月底就業顯著下滑,暗示勞動市場出現放緩跡象。同時,多位聯準會官員釋出鷹派言論,使市場重新評估 12 月降息機率。官員指出,經濟訊號仍不明朗,通膨高於目標區間,對降息抱持疑慮。截至上週,美債 10 年期殖利率上升 6 個基點至 4.15%。

展望後市,短期聯準會官員鷹派言論雖帶來不確定性,但就業市場疲弱與決策層可能轉向鴿派,有助延續寬鬆週期並支撐樂觀情緒。然而,投資人仍需留意部分熱門股評價偏高的風險,並從全球視角尋找具潛力的投資機會。建議以優質基本面為核心,結合全球股息策略與優質債券配置,在世界各地發掘長期吸引力標的。

經濟焦點:ADP 單週數據暗示勞動市場潛在風險

根據 ADP 調查,雖然 10 月私部門新增就業人數止跌回升,暫時緩解市場對就業衰退的擔憂,但整體勞動市場仍顯疲弱,難以持續創造足夠的就業機會。相比 2010 年代新增就業率年均成長約 2%,近兩年增速已明顯放緩。美國勞動部預測,未來十年間就業年增長率可能進一步降至僅 0.3%,顯示勞動力需求正面臨結構性轉變。

各界普遍認為,美國勞動市場正進入調整階段。一方面,人工智慧帶來的技術革新,打破過去就業數長期穩定增長的趨勢。目前僅長照護理產業可望持續擴張,其餘產業則將受短期需求波動影響。另一方面,人口老化使勞動力供給逐年減少。在需求與供給雙雙趨緩且前景不明朗的情況下,未來政策將更難以過去的「最適充分就業率」作為依據。

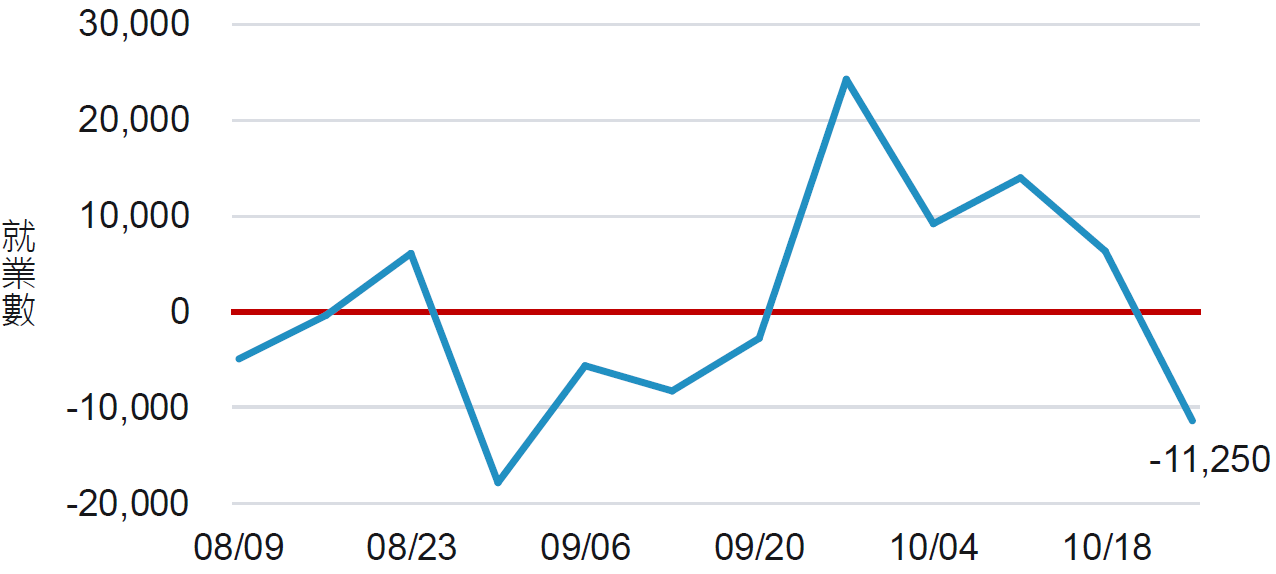

10 月份 ADP 私部門就業數止跌回升,但最後一周大幅滑落

資料來源: ADP、彭博,2025-11-13。

市場焦點:多位官員發表鷹派言論,市場重新評估聯準會降息機率

上週多位聯準會官員釋出鷹派訊號,強調對於進一步寬鬆措施採取謹慎態度。多位票委(包括亞特蘭大行長 Bostic 及波士頓行長 Collins)近期發表言論指出,勞動市場訊號仍不明確,但通膨風險更具挑戰,需維持「略具限制性」的政策立場。Bostic 強調不急於降息,直到看到通膨明顯回落至 2% 目標;Collins 則表示在高度不確定環境下,保持現行利率一段時間是適當的。

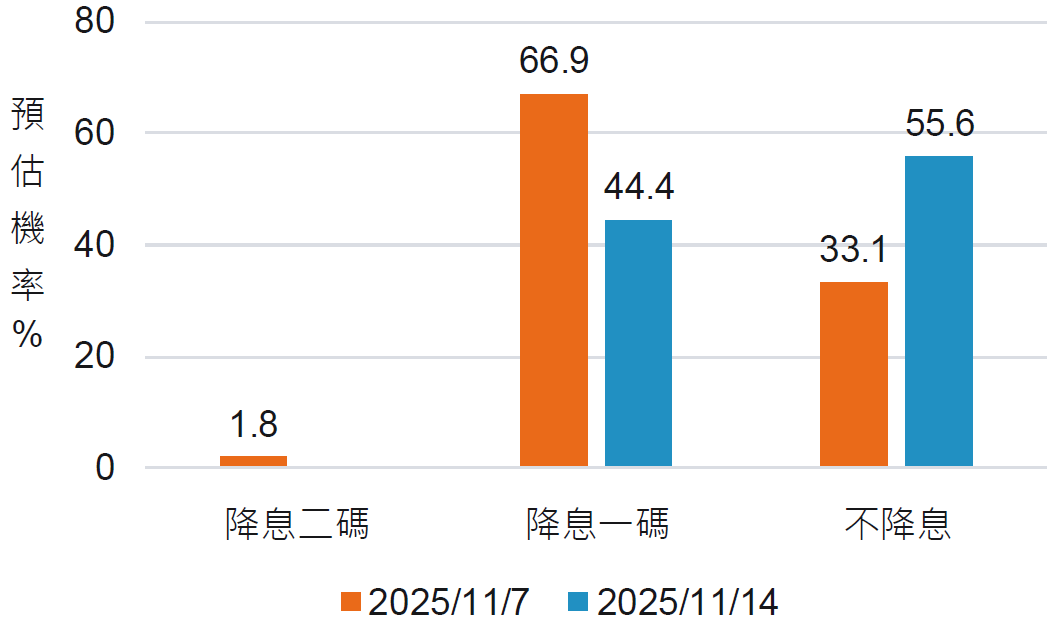

受聯準會官員鷹派言論影響,市場對短期降息的預期顯著降溫。根據期貨市場預期,12 月降息機率降至 44%,遠低於一週前的 67%。同時,美國公債殖利率上升,反映投資人重新評估貨幣政策前景,亦顯示過去市場對通膨壓力與政策路徑或許過度樂觀。

12 月降息預期降溫

資料來源: 彭博、CME,2025-11-14。

富達十一月多重資產觀點:聯準會持續寬鬆週期,觀察勞動市場放緩情況

近期有哪些變化?

- 美國政府停擺:此次為美國政府歷史上最長的停擺,造成官方就業及通膨數據缺失,進一步加劇市場與聯準會的不確定性。

- 貿易摩擦升溫:川普威脅提高中國關稅,關鍵談判前緊張局勢加劇。因中國在關鍵礦產供應鏈上擁有較強的控制能力,關鍵礦產仍是談判中的主要爭議點。

哪些趨勢尚未改變?

- 美國例外論仍受質疑:美國政策制定持續帶來不確定性。雖然聯準會已開始降息,但不確定性依舊存在,可能進一步削弱市場對美元及美國資產的信心。

- 聯準會持續寬鬆循環:近期通膨數據雖高於目標,但目前跡象顯示降息進程仍在持續。非衰退性降息通常對風險資產有正面影響。

現在的觀察重點為何?

- 美元:市場普遍預期美元走弱,我們認為中期仍將維持此趨勢,但需留意任何相反跡象。

- 美國勞動市場:近期表現顯著疲弱,可能預示更嚴重的經濟放緩。

資料來源:富達國際,2025 年 10 月。觀點通常反映 12-18 個月期間,為資產配置決策提供整體出發點,但並非反映當前的投資策略立場,投資策略係根據特定目標與參數執行。

SITE-MKT-EXMP 2511-257