重點摘要

美國聯準會年內連續第三次降息,並重啟購買短債,惟週五受到 AI 泡沫擔憂拖累科技股表現,全球股市表現震盪。會議聲明稿刪除了關於進一步降息的前瞻指引,再加上官員分歧加大,使本次降息帶有鷹派色彩。不過,重新啟動購買每月 400 億美元國庫券,以及點陣圖顯示明後兩年仍預期降息,顯示 FOMC 內部仍有多位成員認為利率在達到中性水準前還有進一步下調的空間。本週將持續關注英國、歐元區及日本等其他各國央行利率決策結果。

展望後市,全球科技業獲利仍持續保持領先,尤其是美國市場,但投資人需留意評價風險。在美國以外市場,仍有評價合理且具成長潛力的產業與政策機會。同時,明年聯準會決策層可能轉向鴿派,加上點陣圖顯示整體寬鬆週期有望延續,並支撐樂觀情緒。整體策略仍建議以優質基本面為核心,結合全球股息策略與優質債券配置,於全球市場中尋找長期投資機會。

經濟焦點:聯準會如預期再降息一碼,同時釋出鷹派降息訊號

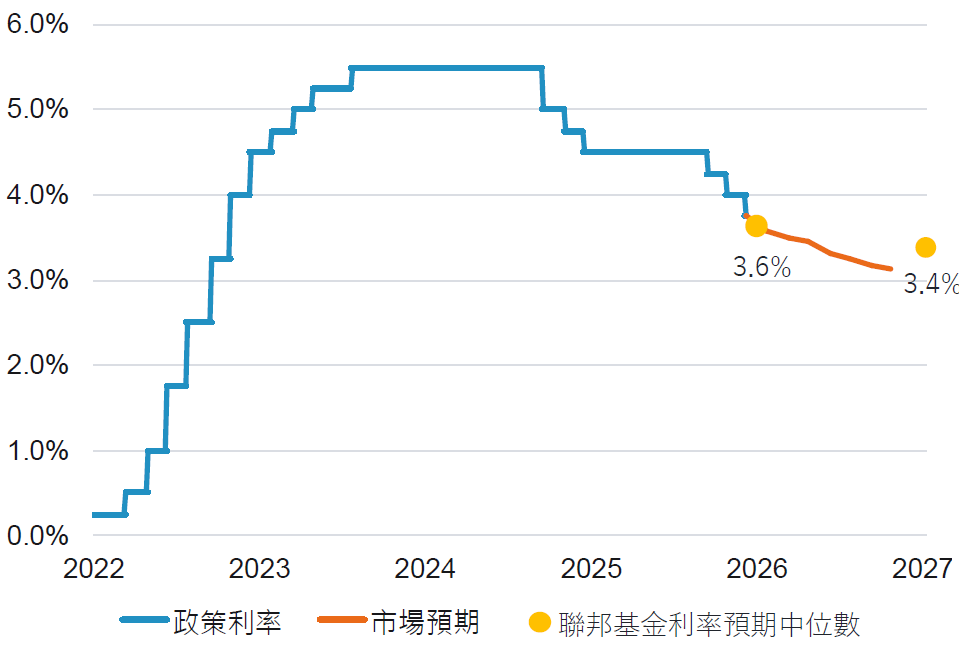

本次會議降息一碼至 3.50%-3.75%,聲明稿重新加入「審慎評估降息幅度與時機」字眼,暗示連續降息將告一段落。據點陣圖中位數預期,2026~2027 年維持各降息 1 碼的幅度,逐步接近長期中性利率。且鮑爾表示,在 1 月會議前將保持觀望等待更多數據。同時,聯準會宣佈自 12/12 起每月購買 400 億短債,並可能持續 4 個月,以回補下降的存準金、穩定短端利率。

展望未來,預期市場利率走勢將愈來愈多由圍繞川普總統所提名的新任主席人選的揣測所決定,而非陸續公布的經濟數據。我們認為在 2026 年基準情境中,預期川普政府將任命一位非傳統的鴿派聯準會主席,其主要目標是進一步降低利率;雖然此情境已開始被市場消化,但非傳統鴿派主席對長天期利率構成的風險仍被低估。

整體仍維持降息方向,但未來將逐漸放緩降息速度

資料來源:富達國際、彭博,2025-12-12。

市場焦點:美國聯準會重啟以準備金管理為目的的短債購買,維持市場流動性

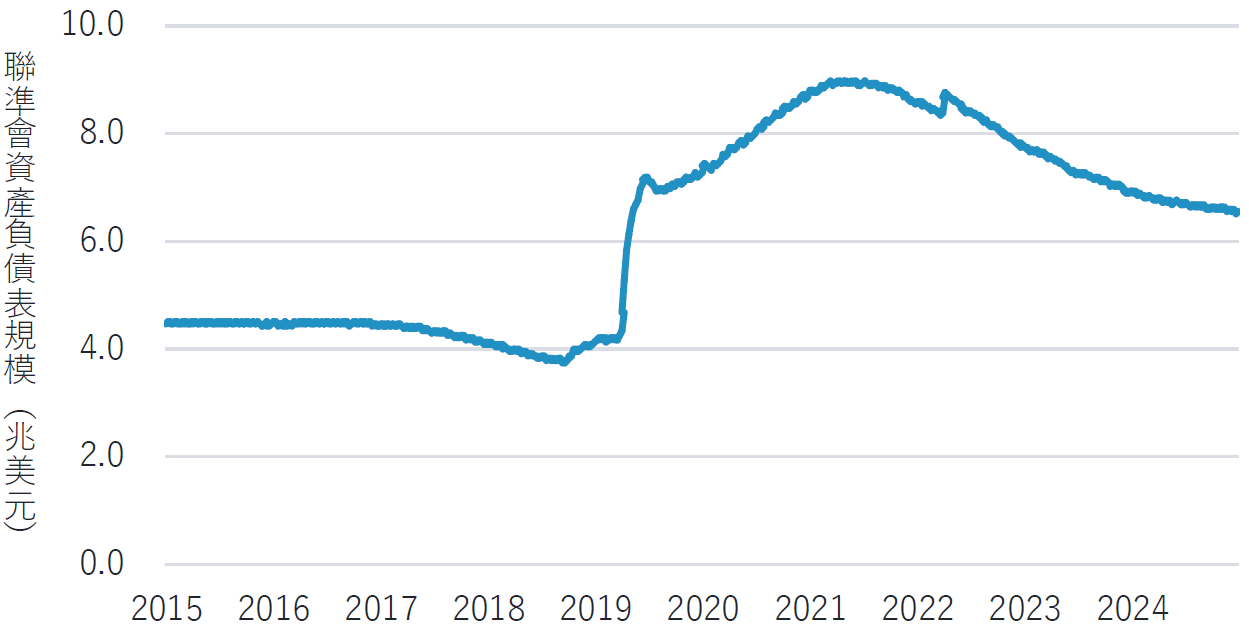

繼 10 月聯準會宣布 12/1 正式結束縮表後,本次會議宣布將重啟購買短債,在次級市場中開始主動購買國庫券(1 年期以內),如有必要也會購買 3 年期以內之美國公債。根據紐約聯儲公佈的操作計畫,從 12/12 起,聯準會將每月購買約 400 億美元短債,並可能在接下來的幾個月內保持較高水平,以維持銀行體系充裕的準備金,確保短端利率穩定。

聯準會自 2022 年開始縮減資產負債表,規模從 9 兆美元持續下滑至 6.5 兆美元,負債端的存款準備金亦降至 3 兆美元以下,10 月開始短期貨幣市場利率逐步上揚,資金流動性呈現緊張。展望未來,購債高峰將持續數月,之後將依季節性與負債狀況逐步下降。

美國聯準會資產負債表規模持續回落

資料來源:彭博,2025-12-12。

富達十二月固定收益投資觀點

- 總經及利率觀點:隨著美國經濟數據恢復發布,我們持續觀察到經濟保持強勁成長,但就業市場的不確定性仍然偏高。此外,隨著房貸利率下滑,美國房市壓力獲得緩解,呈現回溫的跡象。

- 投資等級債:11 月投資等級債再度呈現高度波動。市場因擔憂 AI 產業過度投資及企業互相持股形成資金循環,整體投資等級債利差因此而擴大。我們依然維持防禦性部位,較偏好高品質的公司。

- 非投資等級債:非投資等級債市場 11 月份報酬表現不一。美國及歐洲表現較為穩健,而亞洲則因中國房地產市場再度出現波動而表現相對落後。高品質發行商持續表現出色,但 CCC 級別債券依然沉壓。

- 新興市場債:新興市場強勢貨幣債的表現受惠於美國公債殖利率下滑,而本地貨幣市場則因利率下降帶來的價格報酬,以及新興市場貨幣再度走強,表現突出。

投資等級債利差(基點)於 11 月底略為擴大

資料來源:富達國際、彭博,2025 年 12 月。