重點摘要

上週美國聯準會 FOMC 會議紀要顯示官員看法分歧,各國製造業 PMI 數據走勢不一,全球股債漲跌互現。中國 PMI 優於預期並重返擴張區間,帶動新興市場股市上揚。債市以投資等級債下跌,但非投資等級債及新興市場債仍上漲。各類股漲少跌多,以泛科技類股表現較疲弱;美元回升,貴金屬價格回落。

展望後市,美國整體經濟具韌性,預估 2026 年企業獲利達雙位數成長,全球整體基本面相對穩健,加上聯準會重啟購債且仍處於降息循環,有望持續支撐風險性資產表現。AI 熱潮預期仍可延續,大型科技股資本支出快速成長,AI 相關業務逐漸展現獲利性。投資人可將焦點放在全球基本面穩固、評價更具吸引力的區域與產業。整體策略上,建議仍以基本面優質企業為核心,並結合全球股息策略與優質債券配置,從全球市場中佈局具長期潛力的投資機會。

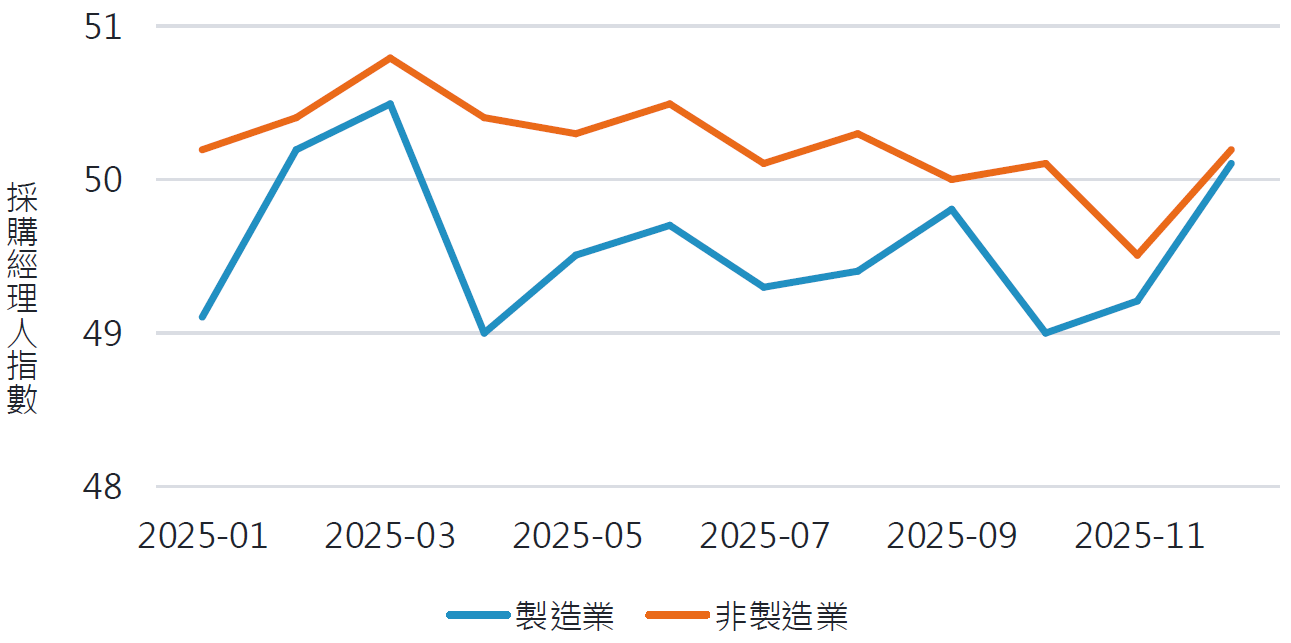

經濟焦點:中國 PMI 回升至擴張區間,製造業與服務業活動改善

中國官方公布 12 月採購經理人指數表現高於市場預期,顯示經濟活動回到擴張區間。製造業 PMI 上升至 50.1,結束連續八個月位於收縮區間,非製造業則上升至 50.2。本月改善主要受假期前訂單增加影響,以及政府提供低成本融資支持基礎建設,推動建築業活動回升。此外,隨著中美貿易緊張局勢暫時緩解,企業壓力也有所減輕。

以企業規模而言,大型製造商產出增加,但中小企業仍處於收縮區間;以產業而言,建築業表現改善,零售與餐飲業則因消費疲弱而持續惡化。雖然數據有所回升,但尚未形成明確趨勢,後續走向仍待觀察。此外,受 AI 題材推動,高科技產業及大型企業皆表現亮眼,後續是否有更多數據支持仍值得關注。

中國 PMI 表現超出市場預期,回升至擴張區間

資料來源:彭博,2026-01-02。

市場焦點:會議記要顯示聯準會官員分歧擴大,通膨與勞動市場壓力為主要考量

近期通膨偏高與就業市場疲軟的雙重壓力下,聯準會官員對 12 月政策決策出現明顯分歧。2025 年通膨整體呈現上升趨勢,雖自 10 月起略有降溫,但目前水準仍顯著高於聯準會 2% 的長期目標。就業方面,多數官員認為風險偏向下行,並指出失業率上升主要集中於景氣敏感族群,新增工作則集中於少數抗景氣循環的產業,顯示勞動市場表現仍不穩定。

先前公布的利率點陣圖雖顯示 2026 年可能再降息一次,但官員間看法仍存在明顯分歧。多數官員認為,若明年通膨持續緩解,進一步降息具可行性;然而,也有部分官員主張未來應暫時維持利率不變,以觀察政策效果並確保通膨逐步回落至目標水準。此外,考量先前政府停擺可能影響數據準確性,會議記錄中強調未來決策將高度依賴後續公布的經濟與通膨數據。

聯準會官員對 2026 年基準利率預期差異擴大

資料來源: Summary of Economic Projection,2026-01-02。

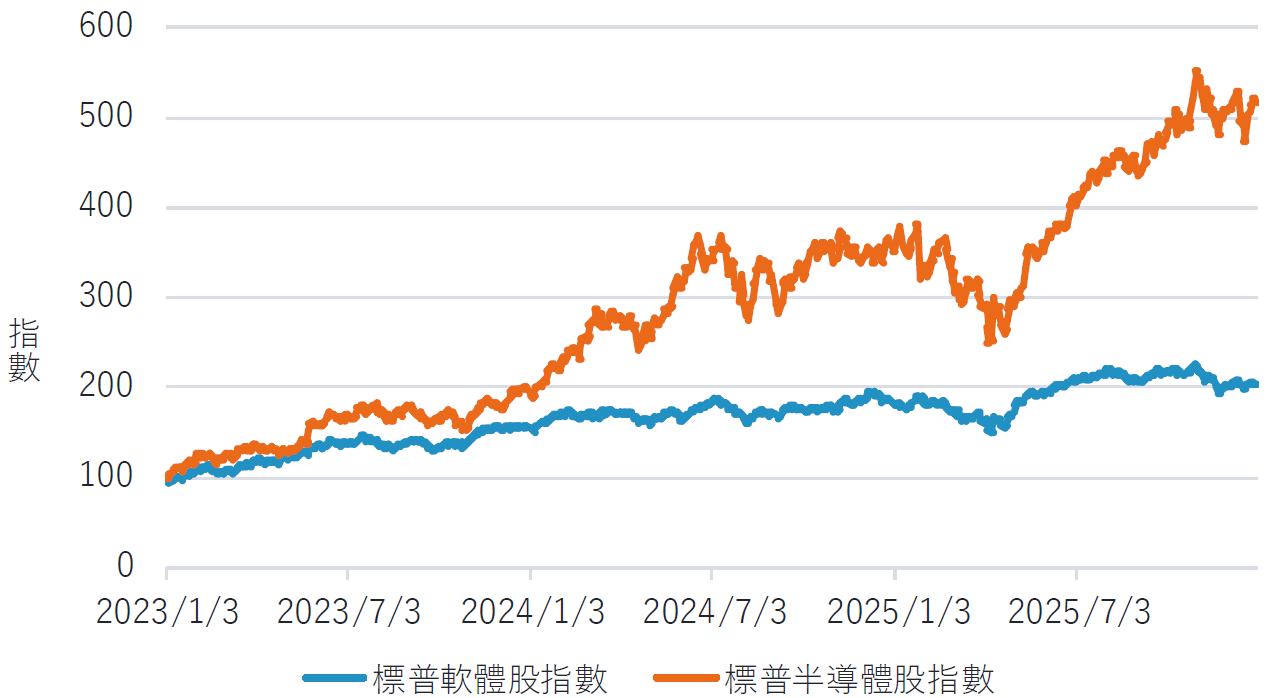

富達觀點:跡象顯示 AI 尚未泡沫化,軟體股受低估具潛在投資機會

- 富達股票研究團隊認為 AI 產業目前尚未泡沫化,觀點如下:

- 企業股票回購力度強勁:與網路泡沫時期相反,過去 12 個月美國企業已回購超過 1 兆美元股票,顯示市場信心仍高。

- 晶片仍供不應求:晶片庫存較低顯示資料中心的需求依然強勁,產業仍處於上行循環而非泡沫。

- 獲利潛力正逐漸兌現:除雲端服務供應商雲端營收已大幅成長外,中國低成本模型的普及預計將進一步推動 AI 商業化進程。

- 市場認為 AI 將衝擊軟體業傳統營收模式,導致軟體股表現承壓。然而,企業正積極轉型,將產品與商業模式升級為「數位勞動力」服務,擴大市場規模並憑藉具有價值的客戶資料保有定價權。同時, AI 降低研發成本所創造的經常性現金流,成為規模擴張的穩定資金來源。目前市場仍聚焦於晶片製造及資料中心相關產業,而忽略軟體公司的轉型潛力,其價值尚未反映於評價上。

軟體股股價表現 2023 年以來明顯落後於半導體產業個股

資料來源:彭博,2025-12-30。

SITE-MKT-EXMP 2601-003