重點摘要

上週全球股市多數走揚。 AI 熱潮擴散至其他產業股票,小型股與價值型類股表現優於大型成長股。美國 12 月非農就業數據遜於市場預期,惟失業率同步走低至 4.4%,此數據符合 Fed 先前對 2026 年底的失業率中位數預估。利率市場重新評估第一季降息的可能性與後續降息幅度,目前預期上半年降息一碼,美國 2 年期公債殖利率上揚 6 個基點至 3.54%。

展望後市,美國整體經濟具韌性,預估 2026 年企業獲利達雙位數成長,全球整體基本面相對穩健,加上聯準會降息循環,有望持續支撐風險性資產表現。儘管 AI 熱潮預期仍可延續,因為評價面因素,市場開始出現類股輪動的現象。投資人可將焦點放在全球基本面穩固、評價更具吸引力的區域與產業。整體策略上,建議仍以基本面優質企業為核心,並結合全球股息策略與優質債券配置,從全球市場中佈局具長期潛力的投資機會。

經濟焦點:美國就業動能降溫,市場調整降息預期

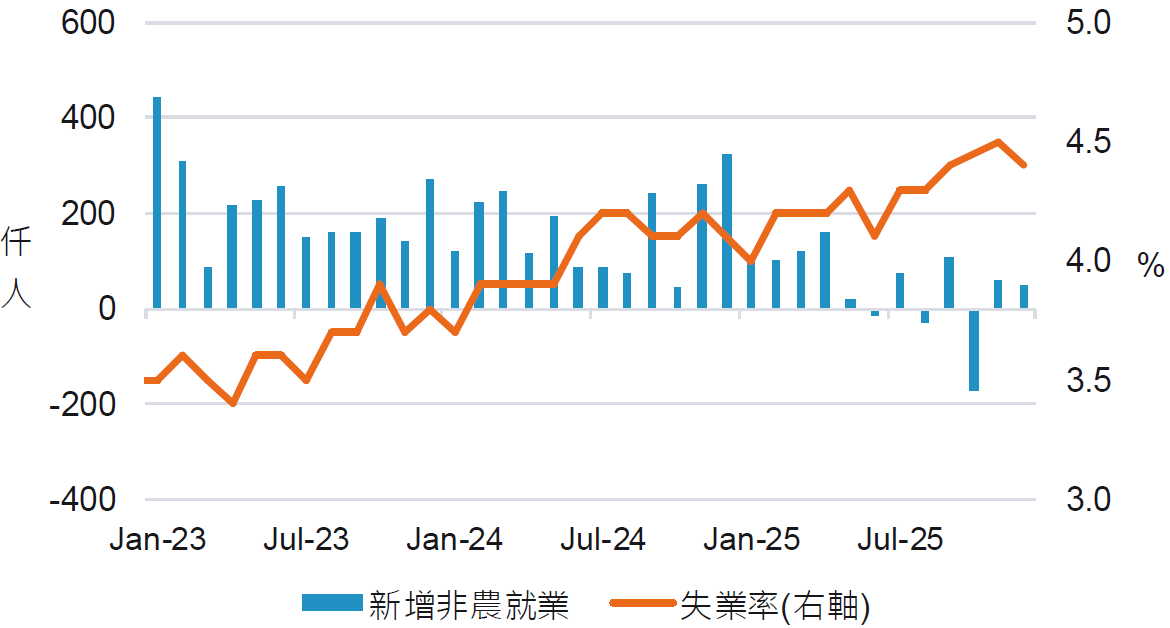

美國 12 月非農就業僅增加 5 萬人,遠低於市場預期,且 10 月與 11 月數據合計下修 7.6 萬人,顯示就業動能進一步放緩。不過,受聯邦政府復工影響,失業率降至 4.4%,勞動參與率略微下滑,平均時薪則小幅上漲,反映勞動市場雖降溫但仍保持穩定。產業表現分化,教育與醫療、休閒餐飲及公部門受節日消費與復工帶動,增幅相對突出。

同時, 11 月職缺報告顯示勞動市場供需持續趨於平衡。雖然職缺數意外下滑,但休閒餐飲、醫療、倉儲及地方政府等領域仍有補缺需求。整體職缺率已回到 2021 年前水準,供不應求的情況逐漸改善。考量目前失業率降低,貼近聯準會對 2026 年底的預估中位數,市場調整降息預期,目前預估六月降息一碼。

12 月非農就業增長趨緩、失業率小幅下滑

資料來源:彭博,2026-01-09。

市場焦點:美國介入委內瑞拉政局,對全球市場影響有限

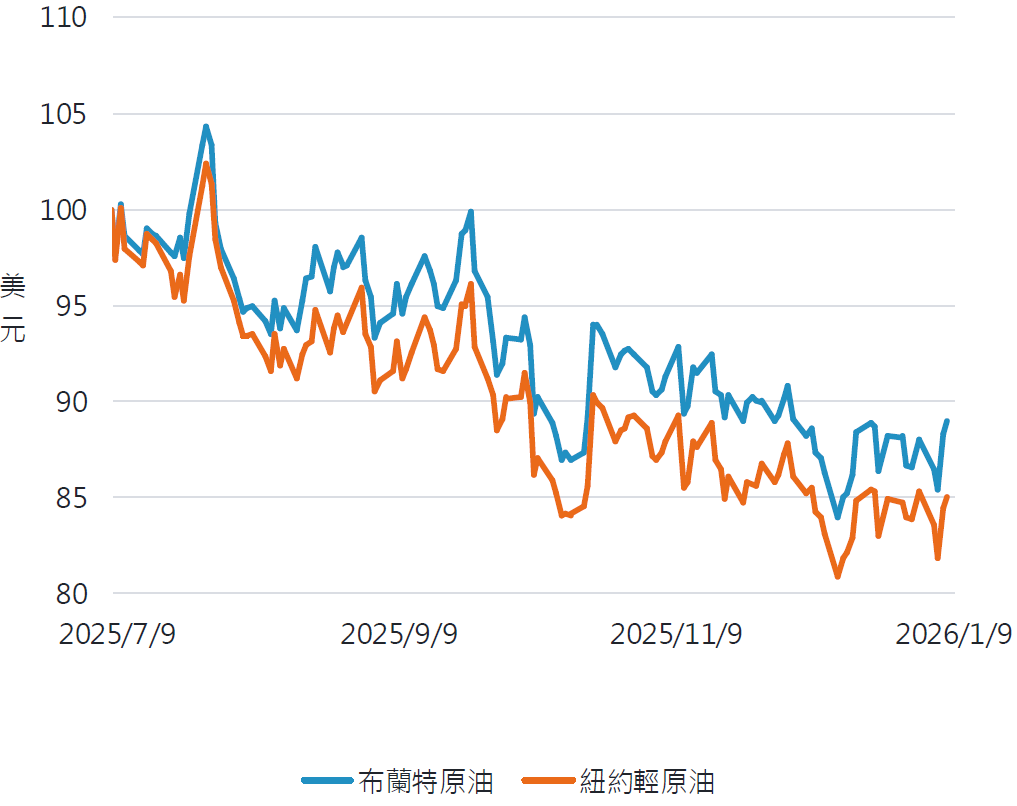

美國對委內瑞拉展開軍事行動並逮捕馬杜洛,計劃主導過渡性政權。此為自 37 年前入侵巴拿馬以來最直接的拉美干預。此舉引發各國重新思考美國總統川普基於國家安全的行動範圍與手段。短期影響集中於國際油價與委內瑞拉債券,而黃金仍具策略性配置價值。

本次事件的影響主要集中於委內瑞拉資產及部分拉美市場,對全球衝擊有限。雖然全球經濟分化趨勢持續,但除非衝突擴大至主要國家,整體經濟影響預期將是漸進且可控的。地緣政治風險雖支撐黃金與防禦性避險資產,但尚不足以主導全球市場走勢。

國際油價因委內瑞拉事件小幅拉升後維持震盪

資料來源:富達國際、彭博,2026-01-08。

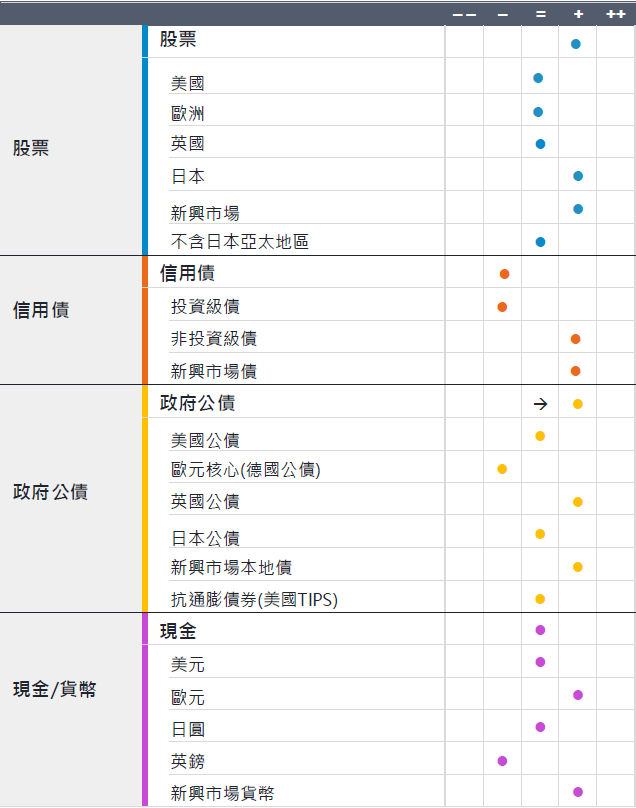

富達一月多重資產觀點:看好日股、新興股的評價上調機會;考量經濟放緩疑慮,上調公債至加碼

- 近期有哪些變化?

- 金融環境持續寬鬆,隨著勞動市場數據走弱,聯準會立場傾向進一步降息。

- 除美國大型企業外,企業獲利的成長動能擴散至不同市場板塊,進一步支撐市場風險偏好。

- 德國財政政策已展現初步成效,多個新興市場的信心皆有所回升。

- 哪些趨勢尚未改變?

- 在股票評價水準偏高、政策不確定性延續的背景下,美國例外論仍受質疑。

- 儘管近期美元走強,但我們認為中期美元仍將維持走弱的趨勢。

- 通膨表現分化:美國服務業通膨黏著性高,歐洲則受惠於通膨放緩與歐元走強。

- 現在的觀察重點為何?

- 聯準會如何因應即將公布的美國勞動市場數據,以及領導層變動所帶來的影響。

- 企業獲利擴散能否持續,以及 AI 相關投資是否具備韌性。

- 歐洲財政刺激的時間點與規模、中國的穩定化路徑,以及新興市場貨幣對美元反彈的敏感度。

資料來源:富達國際,2025 年 12 月。觀點通常反映 12-18 個月期間,為資產配置決策提供整體出發點,但並非反映當前的投資策略立場,投資策略係根據特定目標與參數執行。

SITE-MKT-EXMP 2601-006