重點摘要

上週全球股市表現分歧。美股小幅收漲,惟週間出現較大震盪。其中,大型價值股表現優於成長股;通訊服務與能源領漲。聯準會維持利率不變,並表示經濟活動穩健、通膨偏高,未來決策將視數據逐次調整。日股走勢疲軟,由於科技股因 AI 投資疑慮承壓,日圓走強亦影響出口企業獲利預期。市場聚焦 2 月 8 日眾議院大選,自民黨有望單獨達成眾議院多數。

展望未來,全球經濟基本面仍具一定韌性,企業獲利成長動能逐步回穩,提供風險性資產中長期支撐。儘管市場情緒受到政策與地緣政治變數影響,指標性科技題材與區域基本面的差異,正使股市呈現更明顯的輪動格局。投資策略上,建議仍以基本面優質企業為核心,結合具收益特性的全球股息策略與優質債券,從不同區域與產業中捕捉具相對評價優勢與長期成長潛力的投資機會。

經濟焦點:聯準會利率決策維持不變,焦點轉向中期政策

如市場預期,美國聯準會維持利率於 3.5%~3.75% 不變,並上修對經濟的看法。鮑爾指出經濟活動顯著改善,就業回穩、通膨放緩,顯示美國正走在軟著陸路徑上,無需急於採取寬鬆政策。在關稅政策上,鮑爾認為近期通膨升溫主要是關稅導致的單次價格效應,不會形成持續壓力。

富達國際宏觀與戰略資產團隊表示,預期在鮑爾任期內聯準會不再降息,因通膨與勞動市場風險已趨均衡。隨鮑爾任期結束、 5 月新任主席上任後,預期貨幣政策將重啟寬鬆循環。不論主席人選為何,政策立場偏寬鬆並容忍較高通膨的機率高,真正關鍵仍在於聯準會是否重新以資產負債表作為積極政策工具。

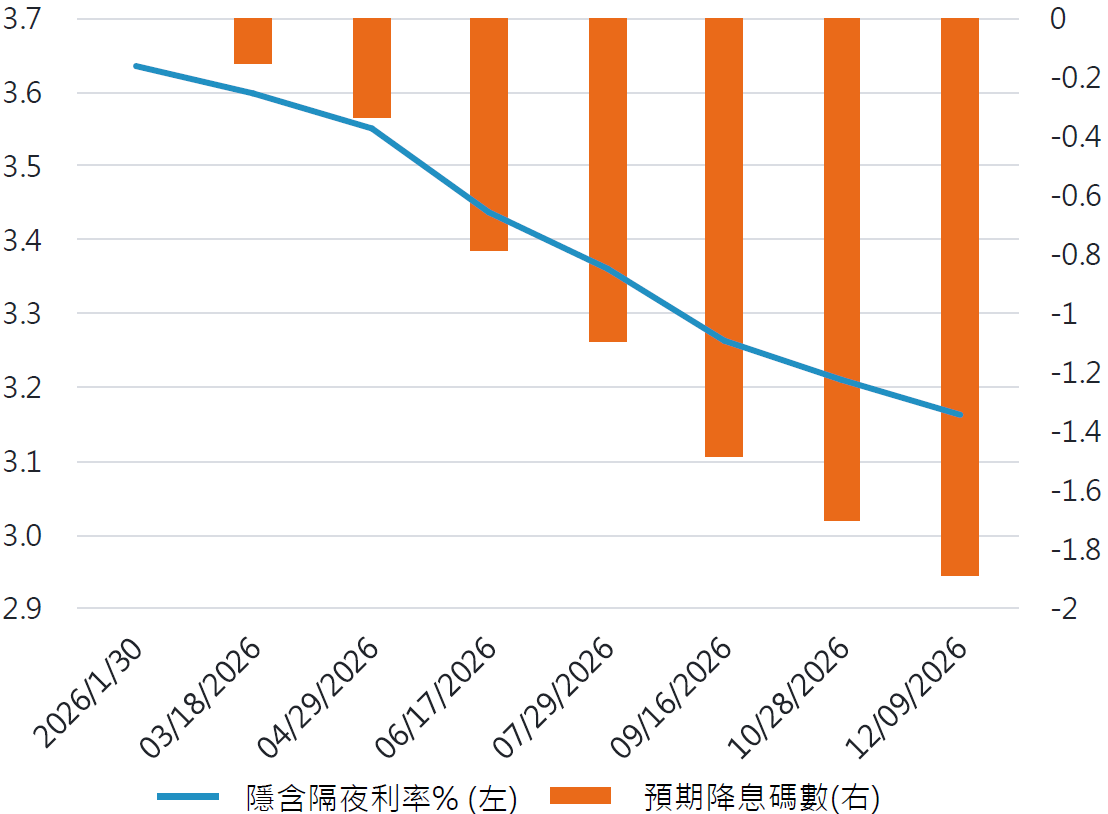

市場預期今年下半年降息總碼數僅約 2 碼

資料來源:富達國際、彭博,2026-01-30。

市場焦點:日本眾議院改選升溫,市場聚焦自民黨選情與政策走向

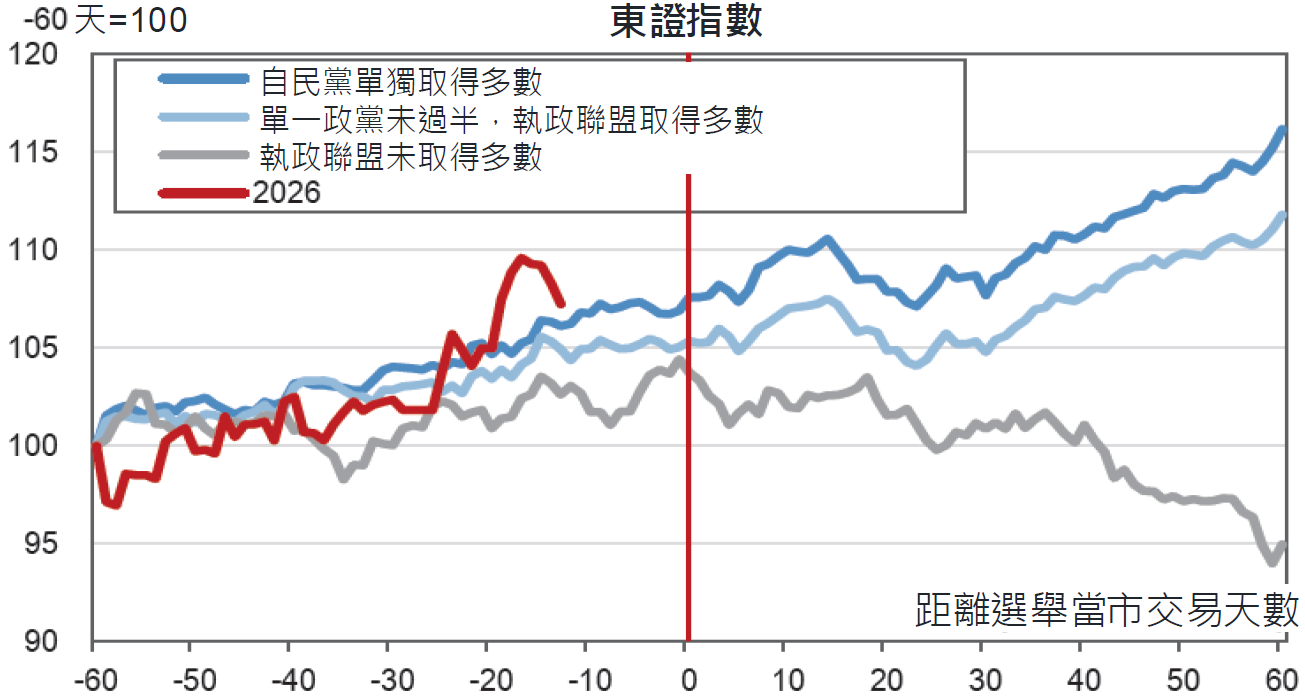

日本眾議院改選於上週(27 日)正式展開,並將於 2 月 8 日投票。初步民調顯示自民黨選情領先,預計可望拿下 233 席以上,甚至有機會在眾議院重獲單獨過半;反觀新成立的在野黨聯盟,席次成長空間有限。若自民黨大勝,將強化高市早苗推動暫時性消費稅下調、積極財政刺激以及更強硬國防外交的正當性,並進一步牽動市場情緒。

從歷史經驗來看,在自民黨單獨取得眾議院過半時,日股通常表現更為亮眼;若執政聯盟未能掌握多數,市場往往因政局不確定性而波動加劇,並在選後走弱。儘管本次選舉結果仍待觀察,但相較於過去受派系鬥爭與政治獻金醜聞拖累,市場普遍認為自民黨此次支持度更具能見度,而後續財政刺激措施亦有望推升日股中長期動能。

自 1990 年,歷次眾議院改選的日股走勢

資料來源:彭博、JPM Global Research,2026-01-22。

富達觀點:透過配置中小型股捕捉超額報酬,聚焦經營成熟的企業

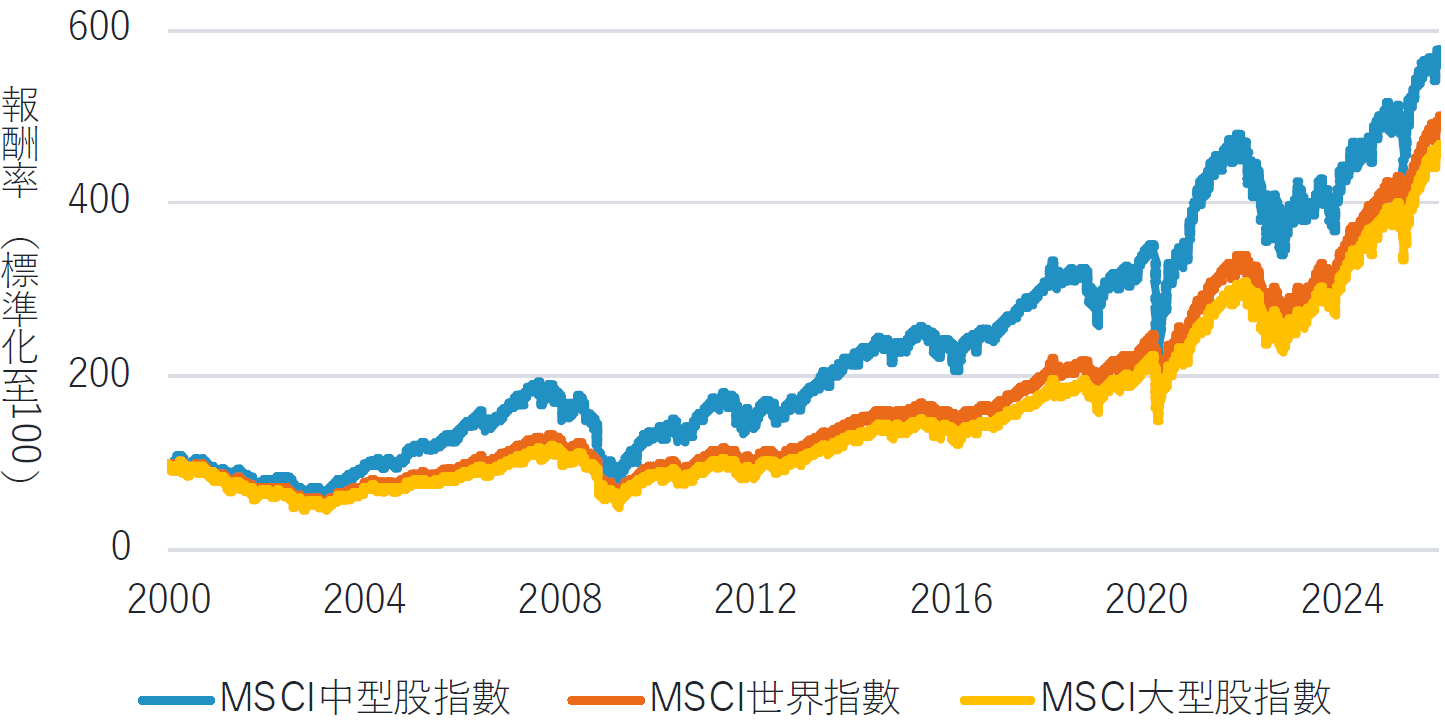

- 全球中小型股除提供具吸引力的投資報酬外,也能有效降低投資組合對大型股的集中風險。儘管中小型企業的股價波動度相對較高,但以風險調整後報酬觀察,其表現仍優於大型企業。過去 25 年來,已開發市場中型股相較大型股,累積創造約 107% 的超額報酬。此外,配置中小型股亦有助於降低投資組合對大型企業的過度集中,進一步提升整體投資組合的韌性。

- 我們聚焦於經營模式成熟、管理團隊具備良好實績的公司。儘管中小型股報酬表現優於整體市場,但由於企業間的表現差異較大,因此選股品質將直接影響投資結果。全球中小型股的投資機會多來自具結構性成長動能,並擁有創新能力的企業。若能在市場尚未充分反映其成長潛力之前即早布局,投資人可望同時受惠於評價調升與獲利成長。

自 2000 年以來,中型股長期報酬表現領先整體市場

資料來源:彭博,2025-12-31。

SITE-MKT-EXMP 2602-025