重點摘要

市場對人工智慧領域的樂觀情緒持續,整體科技股受惠風險偏好回升。美伊之間可能達成延長停火協議,並持續等待最終談判結果,雖然仍有拉鋸空間,但市場反應較正面,帶動油價續跌,美債殖利率亦回落。上週美國股市三大指數創歷史新高,而主要債市亦上漲,資金在基本面仍穩健與政策預期改善下,持續流入風險性資產。

展望未來,隨著市場預期中東衝突達成協議的可能性增加,加上 AI 相關題材持續成為投資焦點,整體企業基本面穩健成長,我們對股市前景維持正向看法,但仍須留意部分股市評價偏高及市場情緒變化等潛在風險。投資策略上,建議仍以基本面優質企業為核心,結合具收益特性的全球股息策略與優質債券,從不同區域與產業中捕捉具相對評價優勢與長期成長潛力的投資機會。

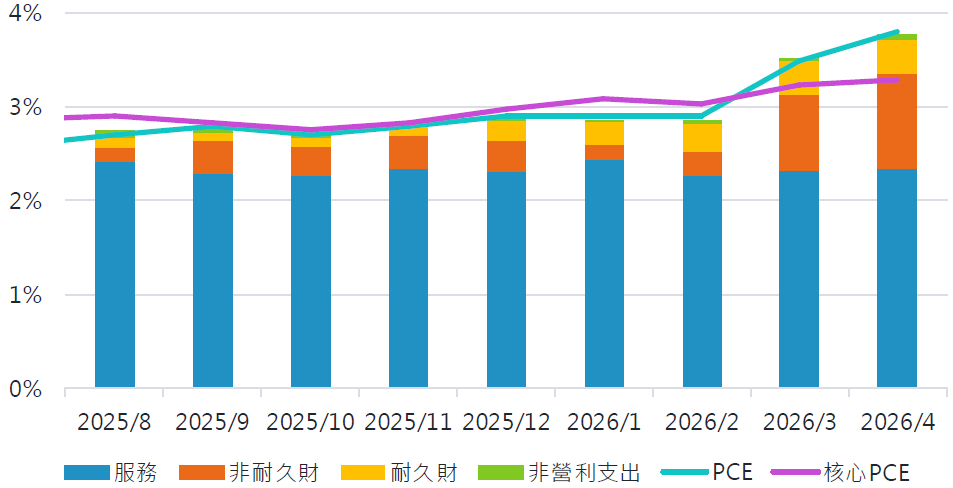

經濟焦點:美國四月 PCE 顯示通膨壓力升溫,強化市場對聯準會維持高利率的預期

美國四月 PCE 物價指數年增率自 3.5%上升至 3.8%,雖符合市場預期但創三年新高。儘管受到美伊戰爭影響,整體價格持續面臨較大壓力,但核心通膨較上月略有放緩。核心 PCE 月增率自 0.3%降低至 0.2%。觀察 PCE 細項,本月價格上漲主要由商品價格推動,汽油與能源商品仍為最大貢獻來源。

儘管物價上漲,個人消費支出在四月展現韌性。排除通膨影響後的實際服務支出月增 0.2%,其中休閒及餐飲服務為主要成長動能。相較之下商品消費依舊疲軟,實際商品支出月減 0.1%,顯示物價上漲導致商品消費動能減弱。先前快速成長的汽車相關支出大幅下降,服裝與娛樂用品支出亦同步減少。

四月份 PCE 主要受耐久財價格推升

資料來源:彭博,2026-06-01。

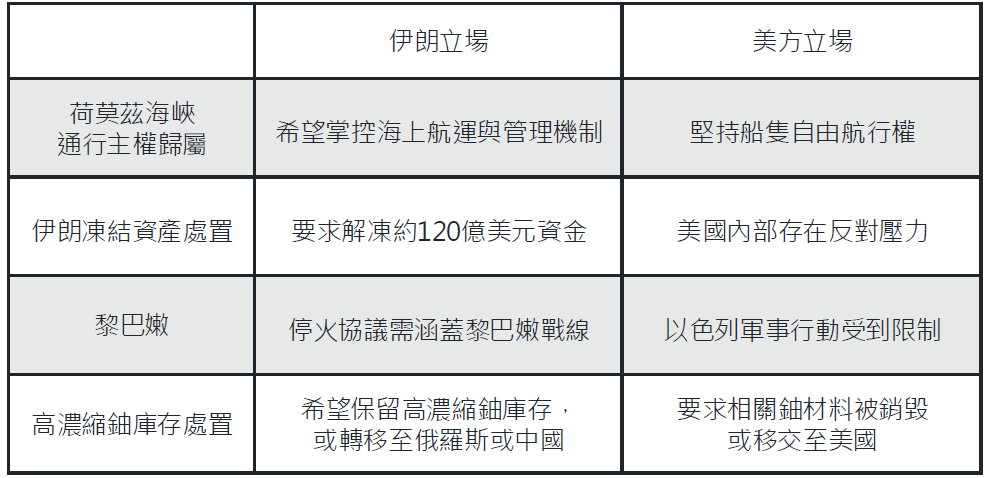

市場焦點:美伊談判核心議題分歧未解,持續影響風險性資產表現與油價

美伊雙方自 4 月達成臨時停火協議後,近期美國國務卿盧比歐表示,雙方談判有望於數日內取得進展。然而,雙方在荷莫茲海峽管轄歸屬與航行機制、凍結資金解凍,以及高濃縮鈾等核心議題上仍存在顯著分歧,短期內全面達成共識難度仍高。因此,市場焦點轉向荷莫茲海峽是否能恢復正常通行。

當前市場普遍預期,雙方可能延續既有談判基調,優先達成臨時性協議,以逐步推動航運正常化並降低地緣政治風險,近期油價回落亦反映此一預期。不過,鑑於關鍵分歧仍未解決,後續局勢仍可能呈現反覆拉鋸,並伴隨零星衝突,持續影響能源價格與相關風險資產表現。

美伊臨時協議談判主要分歧點

資料來源:彭博,2026-06-01。

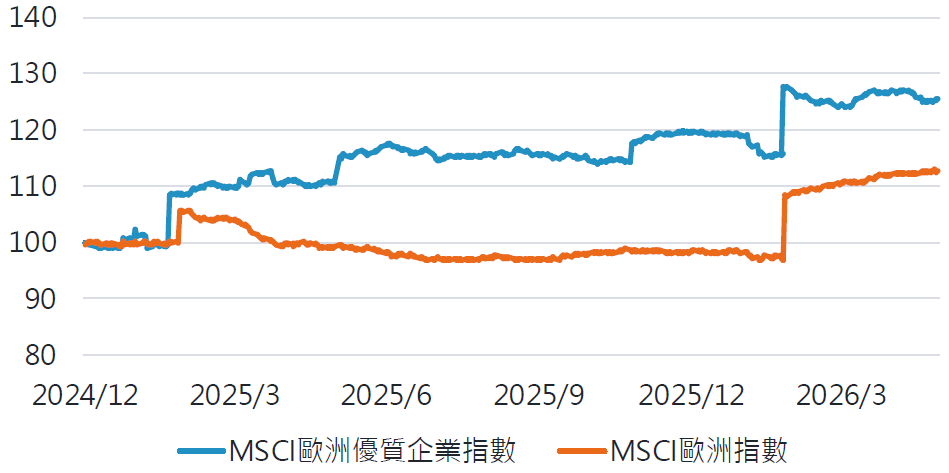

富達投資觀點:歐洲企業品質持續改善,評價相較美股更具吸引力

近期歐洲部分產業的企業品質已明顯提升,且相較於美國,歐洲股市目前仍呈現顯著估值折價。儘管能源價格與關稅風險持續存在,但在薪資穩定成長、失業率維持低檔,以及財政政策支持下,歐洲整體經濟環境依然穩健。此外,近期市場關注與資金高度集中於 AI 題材與美國大型成長股,也進一步擴大了歐洲市場內企業之間的估值差異。

部分基本面穩健的優質企業評價因此受到壓抑,進而創造出具吸引力的投資機會。富達國際股票研究團隊建議,在全球經濟前景不確定性較高的背景下,布局具備長期競爭優勢、能持續創造自由現金流,並兼具成長與穩定股東回報能力的優質企業,有助於在控制下行風險的同時,提供具備韌性的收益來源。

歐洲優質企業獲利表現明顯優於整體大盤

資料來源:彭博,2026-05-27。

SITE-MKT-EXMP 2606-110