重點摘要

上週週間市場仍持續挑戰新高,然而週五的美國非農就業數據優於市場預期,引發市場重新評估今年聯準會的利率路徑,升息的預期增加,殖利率走高,拖累全球股債表現。美股終止連 9 週上漲,科技股跌幅更重。債市隨殖利率上升而進一步走弱,美元、大宗商品

展望未來,市場逐漸適應美伊局勢的變化,但利率、油價、通膨進一步上揚的不確定性仍在,且持續影響市場走勢。支持今年行情的驅動力不變,強勁的企業基本面加上 AI 資本支出成長皆為投資人提供有利的環境,我們對股市前景維持正向看法,但仍須留意股市評價偏高帶來的回調風險。投資策略上,建議仍以基本面優質企業為核心,結合具收益特性的全球股息策略與優質債券,從不同區域與產業中捕捉具相對評價優勢與長期成長潛力的投資機會。

經濟焦點:美國非農就業優於預期,推升聯準會升息預期

5 月美國非農就業人數增加 17.2 萬人,優於市場預期的 8.8 萬人,且針對 4 月數據進行上修,3 月與 4 月共計上修 9.3 萬人,顯示美國整體新增就業強勁,且整體失業率維持 4.3% 不變。就業成長主要來自休閒產業與地方政府聘僱人數較先前強勁,加上製造業亦恢復成長,因此帶動整體就業人數增加。

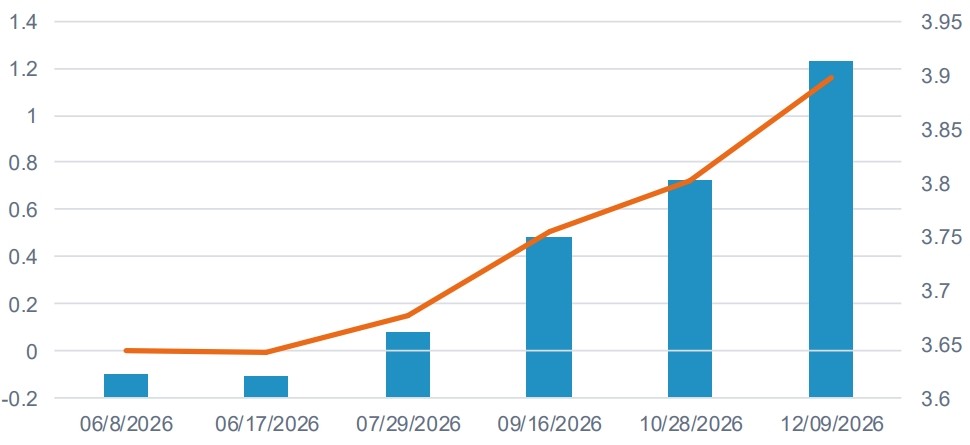

由於勞動力市場自 2025 年底放緩後目前已趨於穩定,反而受中東衝突影響的通膨壓力持續,市場開始重新評估聯準會今年利率路徑,根據利率期貨顯示,2026 年底前聯準會利率變動增加至升息 1 碼,對升息的預期亦帶動美債殖利率走升,對股債市產生壓力。

市場強化對美國今年度升息預期

資料來源:彭博,2026-06-05。

市場焦點:通膨壓力持續升溫,市場預期歐洲央行 6 月升息 1 碼

最新公布的 5 月歐元區 CPI 顯示通膨壓力持續升溫。儘管整體數據仍落在歐洲央行先前相對溫和的預測區間內,但能源價格上行仍可能透過傳導機制擴散,進一步提升通膨的黏著性;同時,歐元區經濟成長動能疲弱,就業市場亦出現降溫跡象。在此背景下,決策當局須在通膨上行風險與經濟下行風險之間進行審慎權衡。

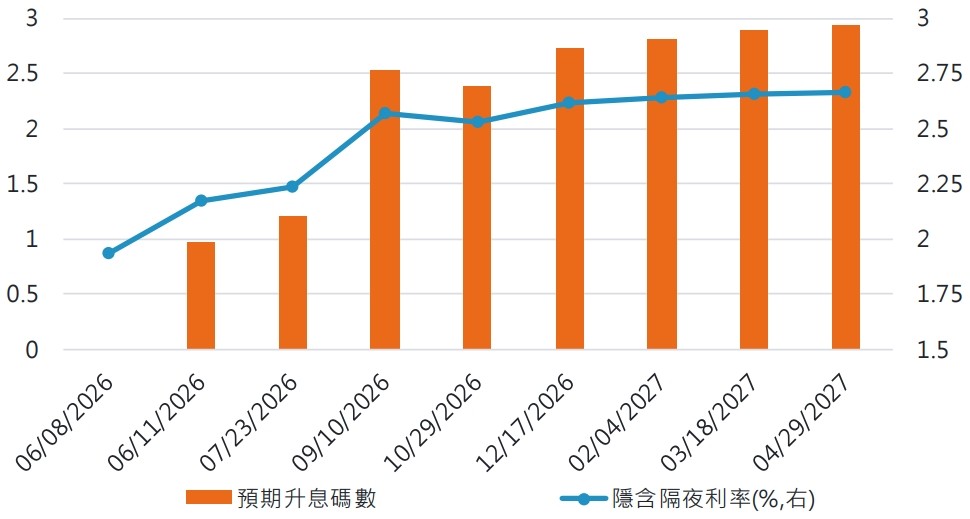

市場目前預期歐洲央行將於 6 月會議預防性升息 1 碼。然而由過往數據觀察,升息預期多半已於升息循環啟動前提前反映於市場價格,使歐洲股市提前出現一定程度的震盪與調整;但隨市場逐步消化利率影響後,股市表現也隨之回穩。因此,雖然市場短期內可能因政策轉向而出現波動,但後續走勢仍將主要取決於企業獲利表現與整體經濟基本面。

市場預期下周歐洲央行將升息一碼

資料來源:彭博,2026-06-08。

富達投資觀點:AI 透過提升生產力,為總體經濟帶來額外成長動能

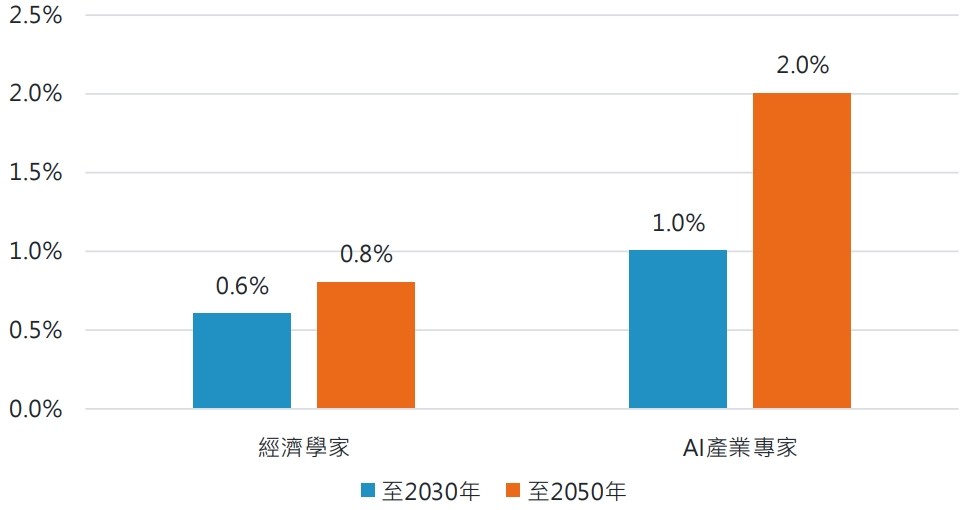

回顧過去全球經濟發展,儘管歷經多次重大科技革命,例如內燃機、半導體以及網際網路的出現,但這些技術突破並未使 GDP 出現爆炸性成長,整體經濟成長率長期仍大致維持在 2%。多數研究與專家預測,AI 的影響將延續類似模式,預期可對經濟帶來約 0.5% 至 1% 的溫和提升,而非大幅度的成長。

根據 OECD 的數據,AI 在企業中平均可帶來約 0.25% 至 0.6% 的生產力提升。然而,AI 對勞動所得的影響仍具不確定性。若 AI 導致所得向資本擁有者集中,可能提高整體儲蓄率並抑制消費成長,進而對均衡實質利率形成下行壓力。與此同時,AI 可能帶動大規模資本支出與投資,對實質利率產生上行影響,最終效果仍有待觀察。

預期 AI 將對經濟成長帶來溫和提升效果

資料來源:富達國際,2026 年 5 月。

SITE-MKT-EXMP 2606-114