重點摘要:

上週鮑威爾與多位聯準會官員言論轉鷹,並指出短期降息可能性降低,加上部分美國大型企業財報結果遜於預期,且台積電調降半導體產業營收成長率展望,拖累半導體類股表現;此外,中東地緣政治局勢亦壓抑市場風險性偏好,令風險性資產全面回跌,美國10年債殖利率走升至4.62%;避險需求上揚,美元小漲,黃金走揚。展望後市,今年以來市場投資氣氛佳,一度推升股市創下歷史新高,但短期投資氣氛過於樂觀,且貨幣政策預期出現轉變,預估不排除出現修正風險,接下來將關注第1季財報與美國大選之進展,相對看好日股表現。

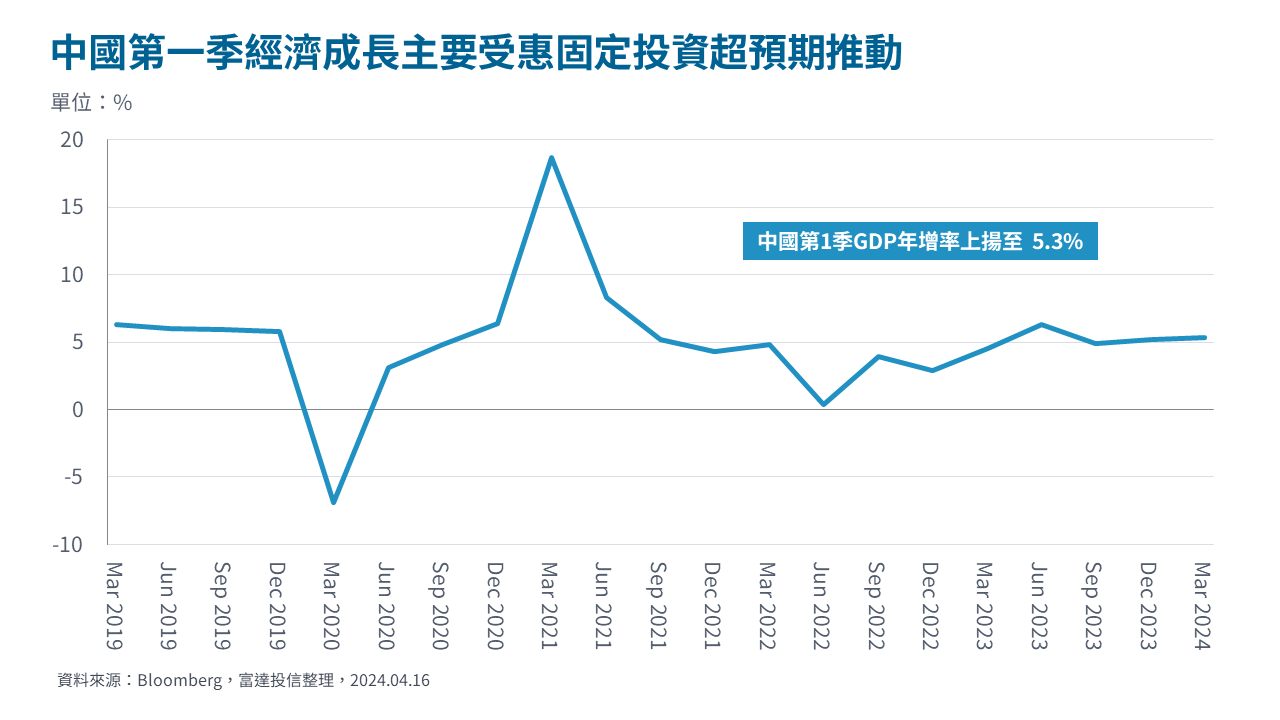

經濟焦點:中國第1季經濟成長表現優於預期,政府固定投資為主要增長引擎

中國第一季GDP年增率由5.2%升至5.3%,優於市場預期的4.8%。其中零售銷售年增率由8.4%下滑至4.7%,主因去年防疫政策全面開放,基期較高導致年增率下滑;固定資產投資(FAI)年增率由3.0%升至4.5%,儘管房地產市場未有明顯起色,持續拖累房地產開發投資,但外需恢復令製造業投資上升、基建投資亦受政府政策支撐;外貿方面,年初以來外需回暖,令Q1出口年增率由-1.2%上升至1.5%,進口年增率亦由0.8%上升至1.5%;顯見第一季GDP增速超乎預期主要是由政府部門的固定投資推動。

展望後市,儘管3月之零售銷售、工業生產、房地產市場均顯示中國內需仍疲弱,但因去年第1季開防疫政策,但第2季轉為低迷基期較低,加上隨著今年3月兩會後穩增長政策陸續推出,預期第2季GDP 仍有望維持在5%左右。

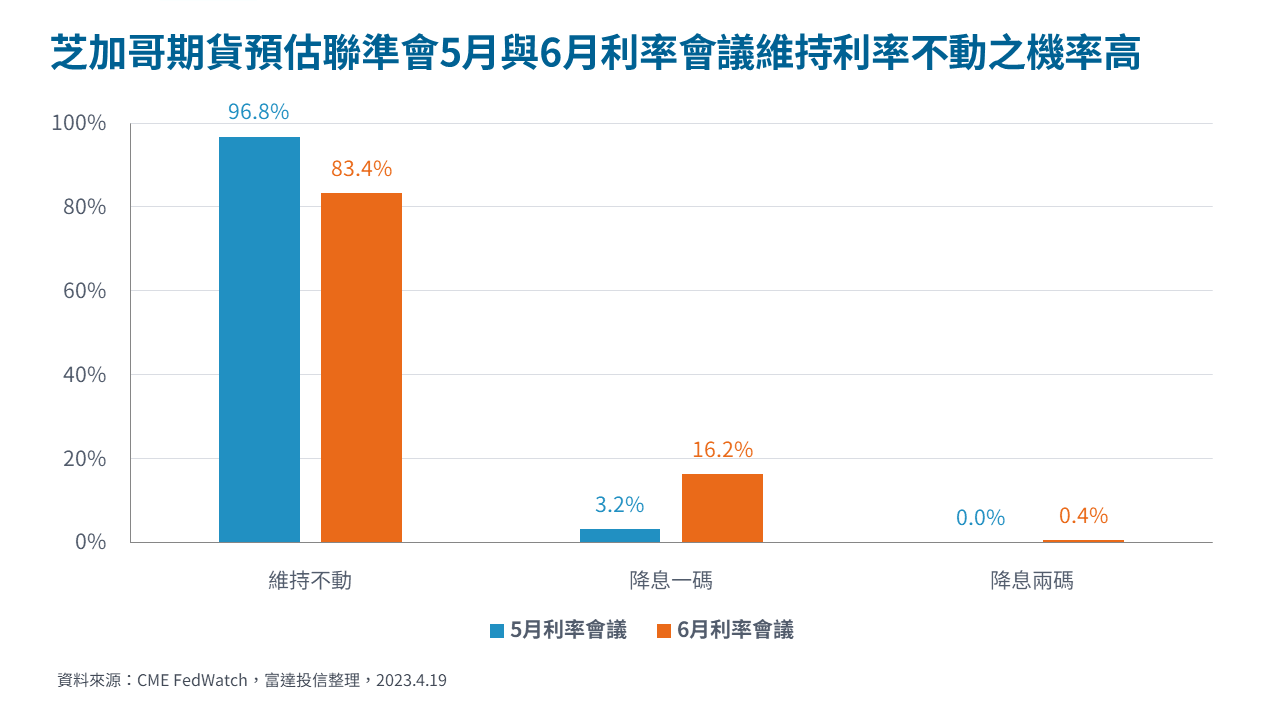

市場焦點:鮑威爾談話及褐皮書內容皆暗示聯準會短期無降息急迫性

儘管上週褐皮書內容顯示美國經濟放緩,就業市場降溫,但通膨仍具黏性;上週聯準會主席鮑威爾表示,近期數據並沒有讓我們對通膨持續往 2%前進帶來更多的信心,短期內降息的可能性進一步降低;此外,副主席傑佛森、紐約總裁威廉斯,及具投票權之亞特蘭大總裁博斯提克均表示今年通膨下滑速度緩慢,暫無降息急迫性。觀察期貨市場目前預估聯準會5月與6月利率會議維持利率不動之機率高近97%與83%,顯示投資人亦在等待更多美國經濟數據以作為判斷未來貨幣政策走向。

富達股票觀點:維持股市正面看法,相對看好日股展望

- 整體股市:維持正向。今年以來市場投資氣氛佳,但我們認為短期投資氣氛過於樂觀,不排除出現修正風險,接下來將關注4月中公布之第1季財報與美國大選之進展。

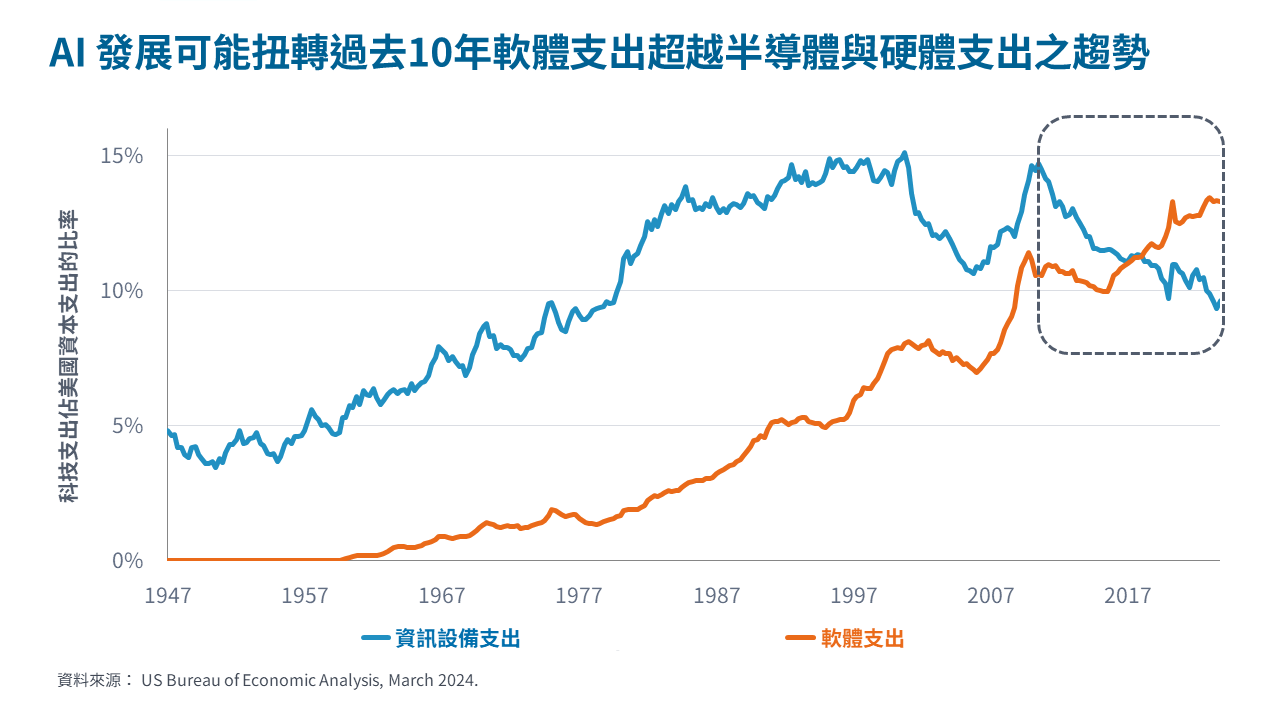

- AI科技股:將擴充至供應商。AI熱潮持續發展,大型語言模型(LLMs)繼續以滾雪球般之全新方式發展,Nvidia今年3月推出最新的GPU晶片(B100),比目前最先進技術快了3倍,預估明年底將推出的晶片(X100),將比目前用於GPT-4 的晶片(A100)速度快9倍。過去10年美國企業於硬體與半導體設備支出成長率明顯低於軟體,但隨著AI發展,預估未來此趨勢將有所扭轉;儘管目前市場將AI關注度集中在少數企業,但我們預估2024年AI主題將擴充至其相關領域投資機會,包含底層供應商,如網路交換器、記憶體(台積電和三星電子)、資料中心等均將受惠。

- 日本股市:維持加碼。展望未來,考量(1)薪資上揚應有助於提振民眾消費支出,(2)2024年日本個人儲蓄帳戶(NISA)新制上路,針對小額投資非課稅制度,將有助於投資人將儲蓄轉為股票投資,(3)東京證交所積極推動改善公司治理,及透過提高資本效率解決帳面價值低估問題,持續看好日股。

SITE-MKT-EXMP 2404-116