重點摘要:

上週公佈美國6月非農就業報告顯示勞動市場持續降溫,投資人押注聯準會於9月降息機率提高至72%,美國十年期公債殖利率滑落,激勵股債市表現;美國S&P 500及那斯達克指數在特斯拉等科技股帶動下再寫新高。另一方面,日股上週隨美股漲勢同樣站上新高,展望後市,日本央行第二季短觀調查顯示日本企業信心穩固,製造業及非製造業前景仍樂觀;惟日圓大幅貶值造成企業成本壓力提高,上修未來通膨預期,將影響後續日本央行貨幣政策。上週英國國會舉行大選,工黨結束保守黨14年執政,我們認為,隨著英國通膨持續緩和,加上工黨的政策支持下,可能對英國經濟及風險性資產有正面影響。

經濟焦點:美國6月新增非農就業人數滑落,失業率再度攀高

美國6月新增非農就業人數20.6萬人,高於市場預期19萬人,低於修正後前值21.8萬人。整體勞動參與率小幅升高至62.6%,勞動供給雖提高,但失業率攀升至2021年12月以來高點4.1%,且長期失業佔整體失業人數22.2%,相較去年同期增加3.4%,顯示美國勞動市場略為轉弱。每小時薪資成長年增率則下滑至3.9%,低於前值4.1%,且為2021年6月以來低點。

若觀察細項,6月私部門新增就業13.6萬人,政府部門增加7萬人。私部門服務業仍為主要貢獻來源,新增11.7萬人,其中又以教育與健康護理產業新增8.2萬人最多,製造部門僅增加1.9萬人;值得注意的是,過去勞動市場相對緊俏的休閒服務產業新增就業人數明顯萎縮,零售業則出現下滑。

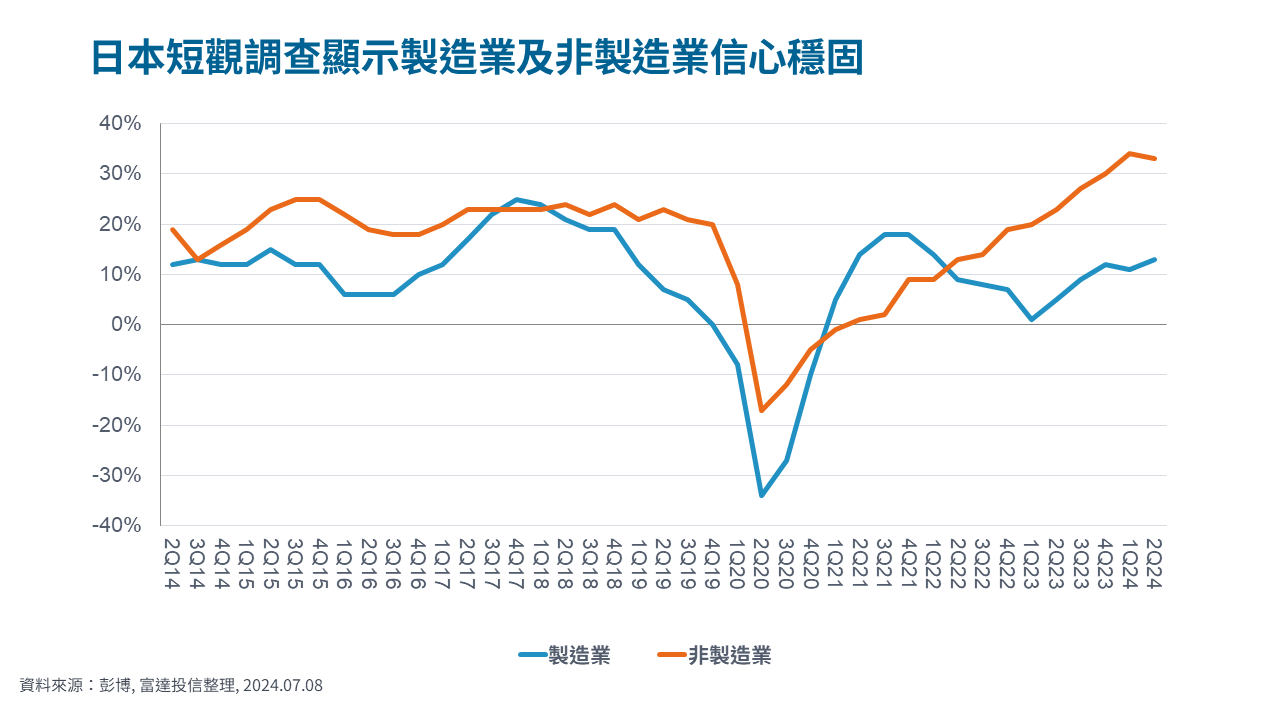

市場焦點:日本央行第二季短觀調查顯示企業信心穩固,長期通膨升溫

日本央行第二季短觀調查顯示製造業及非製造業對今年前景保持樂觀,且預估今年資本支出較先前有顯著提升。大型製造業信心指數由前值11上升至13,其中,原物料業受惠於成本有效轉嫁及國外需求提振,成為主要貢獻來源,惟汽車製造商因測試數據造假導致供應中斷,信心指數微幅下滑。大型非製造業信心指數微幅下滑至33,在主要產業中,以零售業下滑最為顯著,暗示成本壓力浮現。

近期日圓出現大幅貶值,甚至觸及1美元兌160日圓大關,受調查的日本企業預估2024財年平均1美元兌144.77日圓,雖較3月預測值升高,但仍顯示企業認為目前日圓價位偏低。另一方面,企業上修今年通膨預期,預估未來3年及5年通膨年增率2.3%和2.2%。隨著日圓持續疲軟,以及日本通膨具升溫壓力,日本央行後續貨幣政策走向值得關注。

富達觀點:英國工黨重返執政可能使經濟出現轉變

發生什麼事

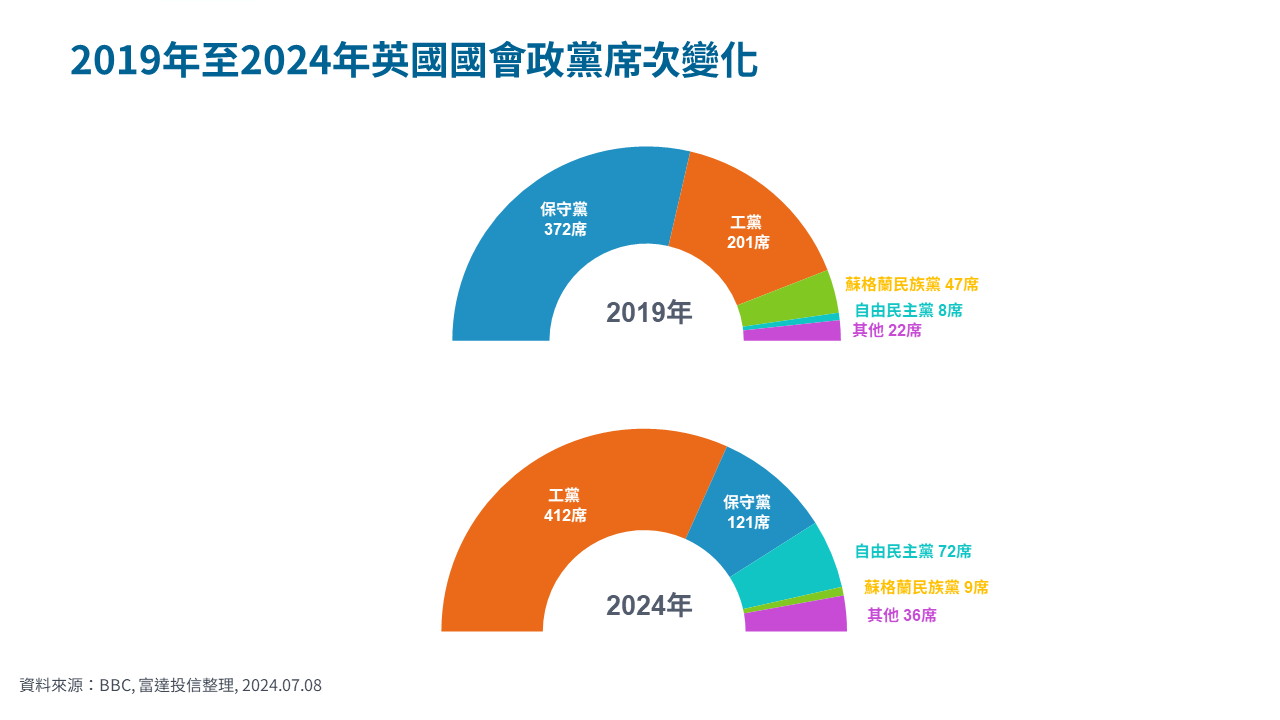

上週英國舉行國會大選,工黨拿下過半席次412席,結束保守黨14年執政。

有什麼影響

總體經濟:我們認為英國將與歐盟有更深的合作關係,如: 更順暢的貿易談判、降低關稅及預期更多法規架構,這將對英國經濟有正面影響。儘管工黨可能部分增加政府支出,但短期內對增稅持謹慎態度,我們認為未來12個月不會出現有意義的增稅措施。

股票:我們認為工黨將恢復房屋建設目標以解決住宅不足的問題,因此將對房地產及建築相關產業有正面影響;另外,因應經濟所需的投資及貸款,英國銀行業可望獲得支持,我們將持續關注新政府對該產業的態度。整體來說,英國經濟前景有所改善,加上近期公司財報表現強韌,輔以股價已大幅折價,我們認為是相當具吸引力的投資機會。

固定收益:我們認為此次選舉結果對英國公債或信用債市場影響不大。影響債市的關鍵因素還是在英國央行的貨幣政策,隨著英國通膨持續緩和,我們預期英國央行將在今年晚些時候放寬其貨幣政策。

SITE-MKT-EXMP 2406-203