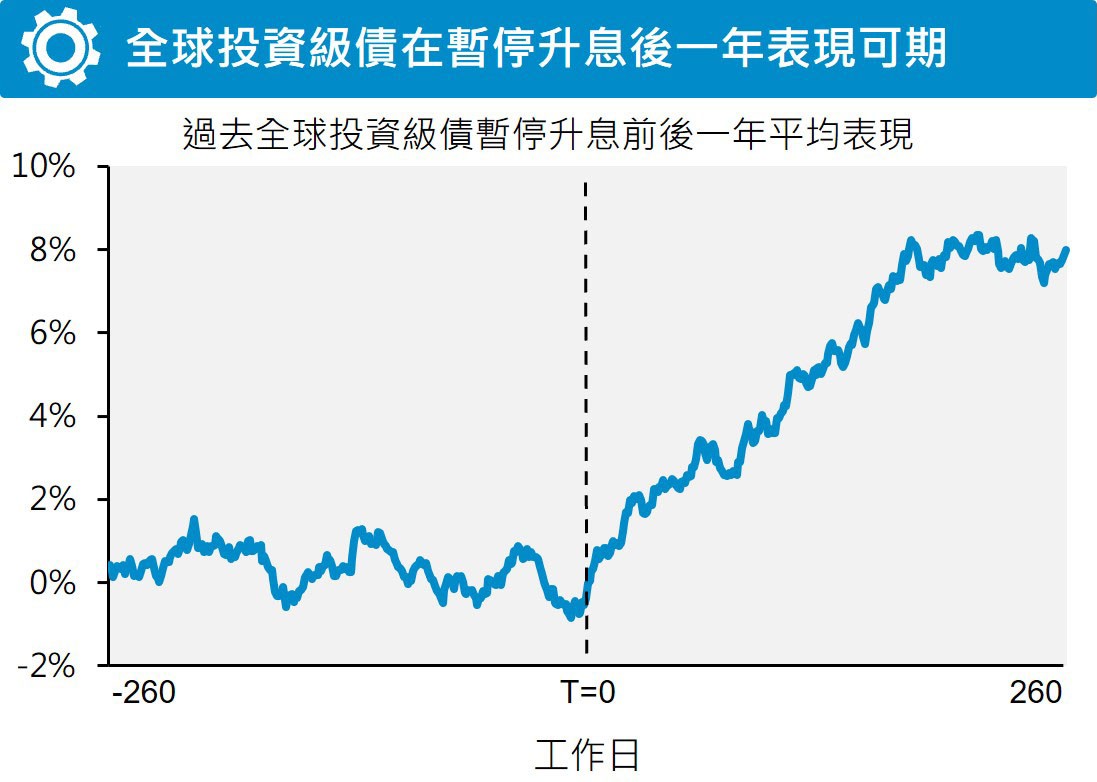

聯準會7月利率會議一如市場預期再升息1碼,儘管決策聲明保留今年底前進一步升息的可能性,市場普遍預期升息循環已進入尾聲。富達認為,評估目前各類債券之殖利率均超過20年歷史均值、主要投資級債利差仍有下滑空間、歷史經驗顯示全球投資級債在暫停升息後一年表現可期等因素,全球優質債券無論評價面和收益面皆具吸引,掌握「全球」、「優質」、「靈活」是關鍵。

就目前總體經濟而言,全球主要國家製造業逐漸落底,服務業維持強勁,而成熟國家成長放緩,須持續觀察其就業市場動向。政策方面,成熟國家升息近尾聲,惟目前通膨仍高於目標區,高利率可能維持更長時間。此外,投資人必須同時留意金融市場與實體經濟脫節及殖利率曲線倒掛之警訊。

首先,目前利率升高但金融業信貸卻逆勢增長,金融市場與實體經濟脫節。在美債上限達成協議後,財政部將大量發行公債,導致金融市場交易活動不再集中於聯準會附賣回操作,轉向金融機構間的內部借貸。銀行業為基金提供類似附買回服務,讓基金可用這些資金購入金融資產,這可解釋為何風險性資產表現強勁,但實體經濟不見得有所助益。

其次,3個月和10年期公債殖利率利差產生史上最嚴重倒掛,程度更勝1980年12月,當時聯準會主席沃爾克(Paul Volcker)在通膨飆到14.8%後重啟緊縮政策,利率挺進20%;美國 10 年期公債殖利率升破15%,失業率最終飆到近11%。雖然此極端情勢不太可能重演,但目前倒掛程度加劇資產負債錯配,使金融業及一般企業承壓。

根據聯準會數據,約 37%美國非金融企業陷入財務困境,較1970年代以來大多數貨幣政策緊縮時期比例更高,但金融市場表現不受影響,例如美國非投資級債券利差仍保持穩定,3 個月國庫券和美國投資級債券的殖利率甚至高於標普500指數殖利率,皆提供頗具吸引力的未來回報。

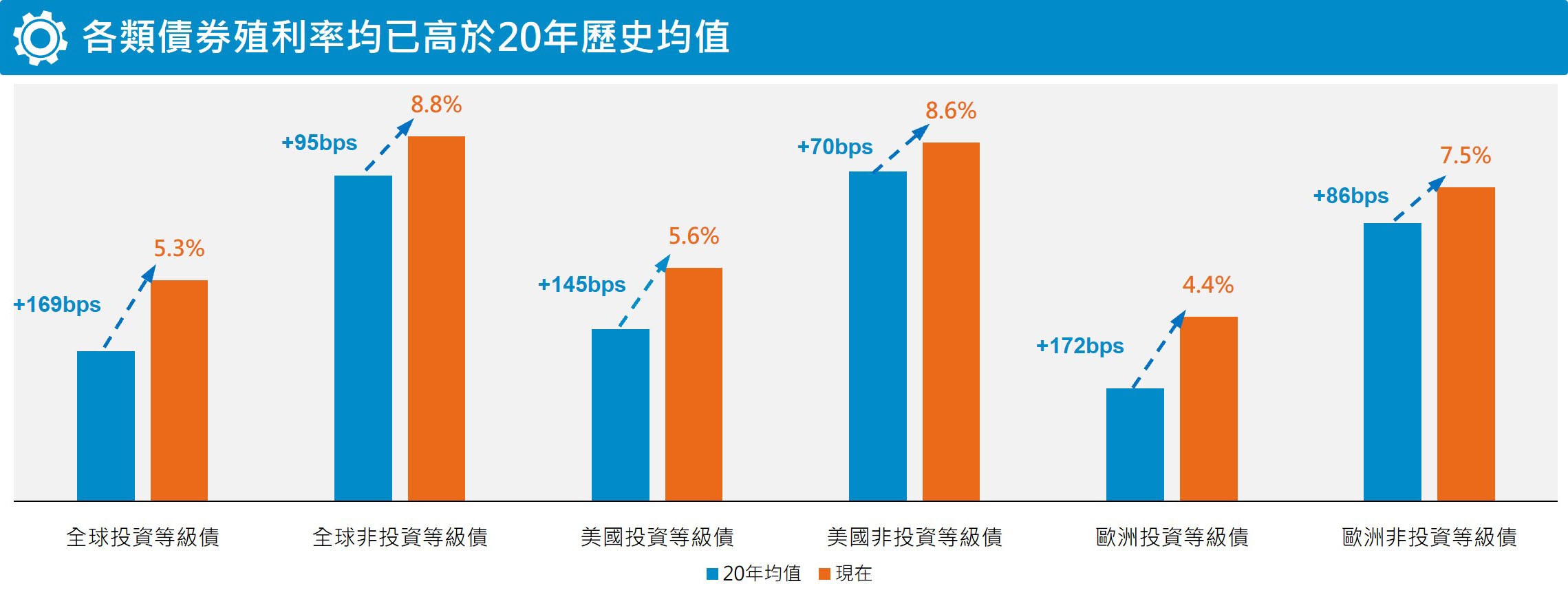

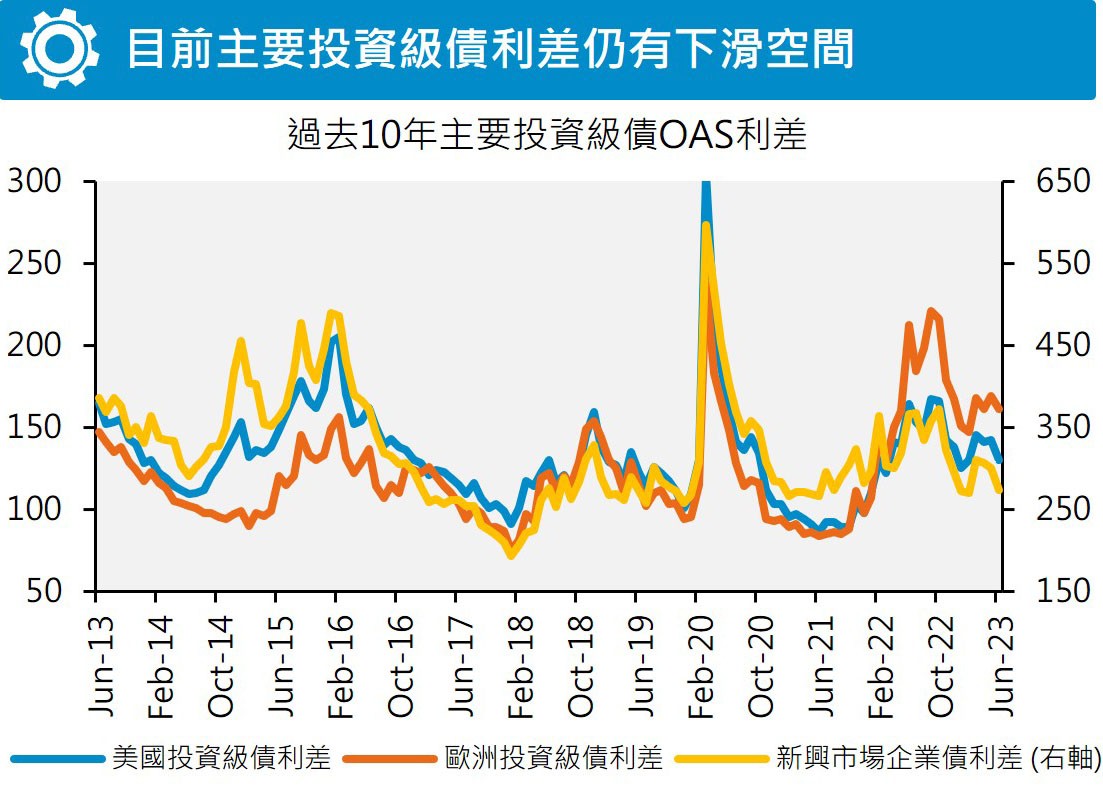

就收益面和評價面而言,各區域包括全球、美國、歐洲與新興市場等,無論投資等級債或非投資等級債之殖利率均高於過去20年均值,且各區域債券信用利差仍有進一步縮窄空間。富達認為,目前各類債券均具有較高收益率,加上通膨率較2022年更低、主要國家央行升息進入尾聲等前提,現階段是固定收益投資不錯的進場時機,建議投資人掌握「全球」、「優質」、「靈活」三大關鍵。

富達認為,採取無特定參考指標的投資策略,從全球跨區域、產業或評級選擇優質債券,無須一定要配置在參考指標,可避開負債累累或陷入困境的發行機構,獲得更好的信評與利率管控。此外,鑒於美國公債及企業債的長短天期殖利率出現嚴重倒掛,採取橫跨殖利率曲線的全方位布局策略,有助找尋最具投資價值之長短天期債券標的,同時根據市場波動靈活調整配置,更能平衡風險與報酬,透過全球優質債券掌握更佳收益契機。

富達來源:Bloomberg,富達投信整理,債券指數取自銀債券指數,2023.06.30,指數舉例僅爲投資參考,惟投資人無法直接投資該指數,指數報酬不代表基金之績效表現。投資人申購本基金係持有基金收益憑證,而非本文提及之投資資產或標的。

富達來源:Bloomberg,富達投信整理,2023.06.30/債券指數皆為美銀債券指數

富達來源:Bloomberg,富達投信整理,Jul 2023/債券指數為美銀債券指數/指數經標準化,暫停升息日為0/暫停升息日:2000/5,2006/6,2018/12。