重點摘要:

上週公佈美國3月消費者物價指數(CPI),已連續3個月高於市場預期,顯示美國通膨降溫趨勢受阻,期貨市場押注聯準會於6月降息機率驟降,美國十年期公債殖利率上揚12bps至4.5%,另外加上中東情勢緊張,股債市齊跌。美國今年第一季財報季於上週由多間大型銀行股率先開跑,獲利表現雖優於預期,但前景出現擔憂,此外,市場預估整體S&P 500獲利表現相較去年第四季有明顯萎縮,顯示當前市場環境已使企業面臨壓力。固定收益市場方面,由於歐洲央行將率先實施降息,加上評價面因素,我們樂觀看待歐洲投資等級債表現;惟非投資等級債則因利差過度緊縮,我們維持戰術性減碼。

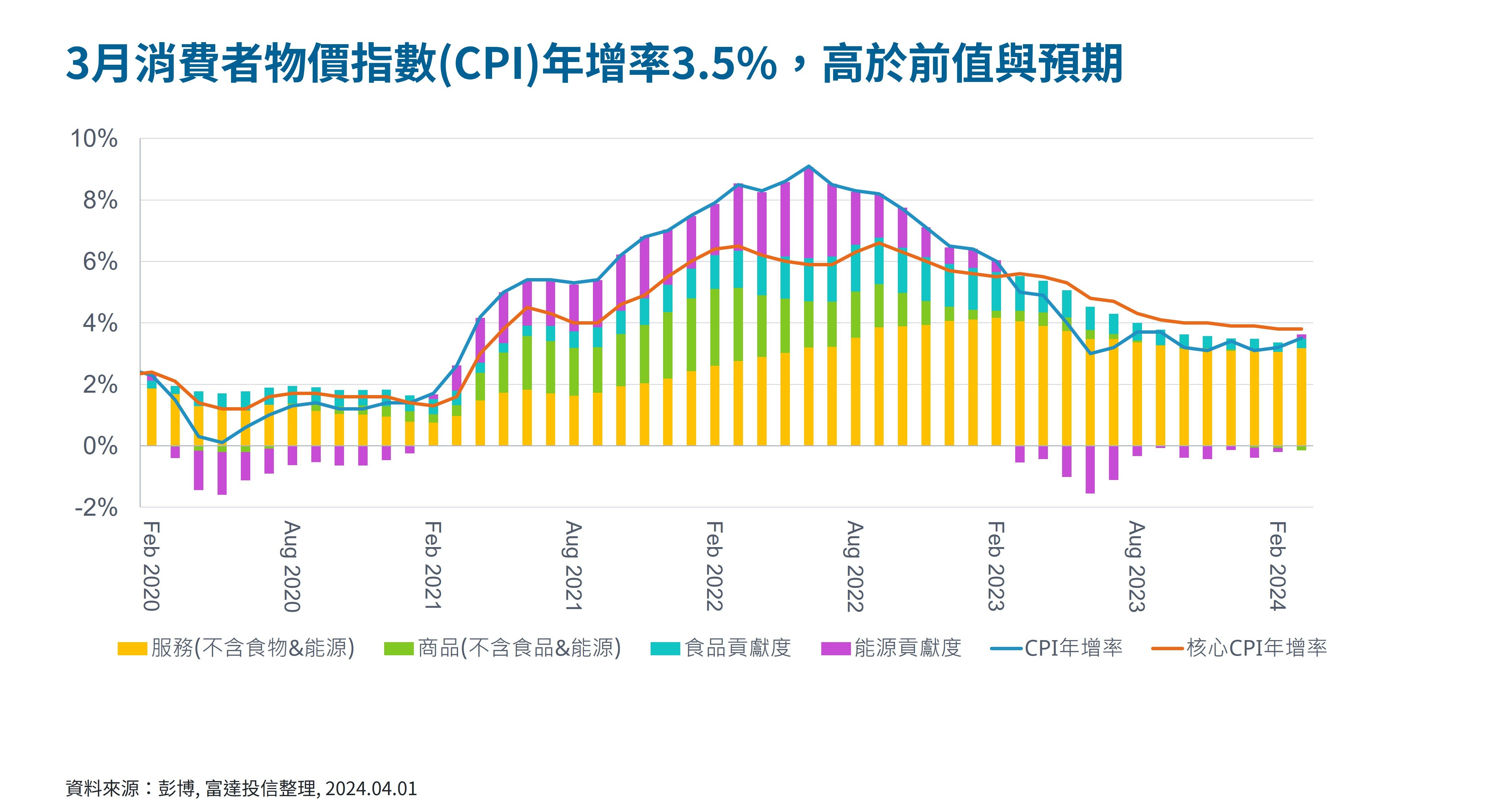

經濟焦點:美國3月核心CPI高於預期,期貨市場延後聯準會降息時間預估

美國3月消費者物價指數(CPI)年增率3.5%高於前值及預期,且為過去半年來最大增幅;不計食品及能源價格的核心消費者物價指數(core CPI)年增3.8%,雖較上月趨緩但略高於市場預期3.7%。若觀察細項,3月服務性價格月增率雖與2月持平,但漲幅仍相對強勁,此外,由於原油價格攀升,能源對CPI貢獻度上揚;住房價格月增幅度則與前月持平並未出現降溫,因此整體通膨表現黏滯。

今年以來,聯準會淡化高於預期的通膨數據,並歸咎於季節性因素干擾,但在3月不減反增的CPI數據公布後,即顯示美國通膨降溫之路崎嶇不平,也影響市場對聯準會降息時間點的預估。根據芝商所FedWatch工具,期貨市場一週前押注6月降息1碼機率達50.8%,但目前驟降至26.9%,並預料今年降息幅度僅剩2碼。

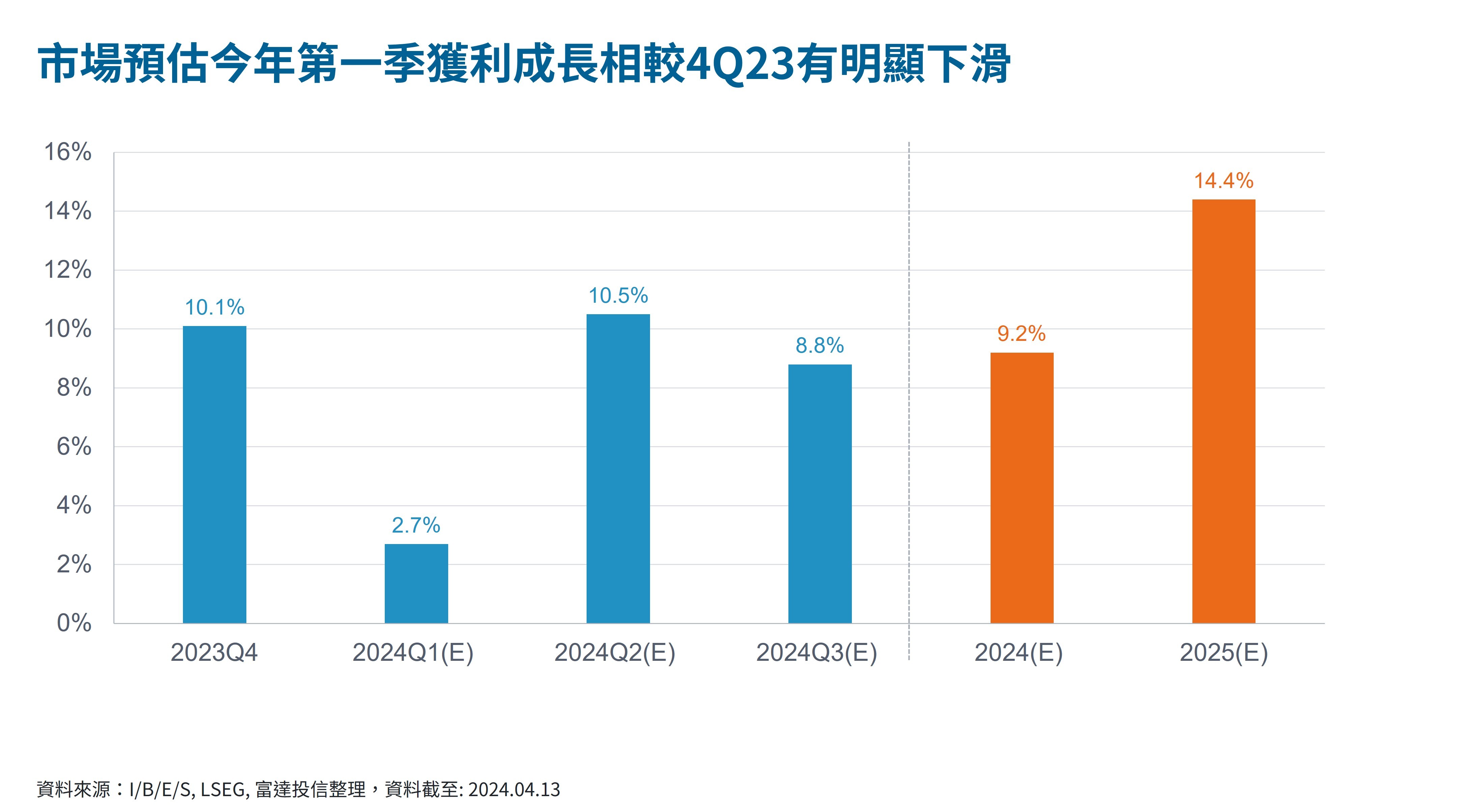

市場焦點:美國今年第一季財報季開跑,預估整體S&P 500企業獲利成長僅2.7%

上週五摩根大通、花旗及富國銀行等大型金融股公布第一季財報,為財報季拉開序幕。儘管獲利和收益表現皆優於市場預期,但衡量銀行股表現的重要指標—淨利息收益(net interest income, NII)卻出現下滑,反映高利率環境已逐漸影響該產業獲利表現。另外銀行持有商業不動產雖未出現惡化,但認為前景充滿挑戰。

市場預期S&P 500今年第1季獲利季增2.7%(扣除能源則為5.4%),相較上季明顯大幅萎縮。其中,受到全球製造業需求疲軟影響,預估原物料和能源產業獲利衰退,季減24.8%和24.4%。但另一方面,由於服務業的強韌表現,預料通訊服務產業獲利季增26.7%;而自去年AI類股帶領下,資訊科技產業獲利有望成長20.9%。

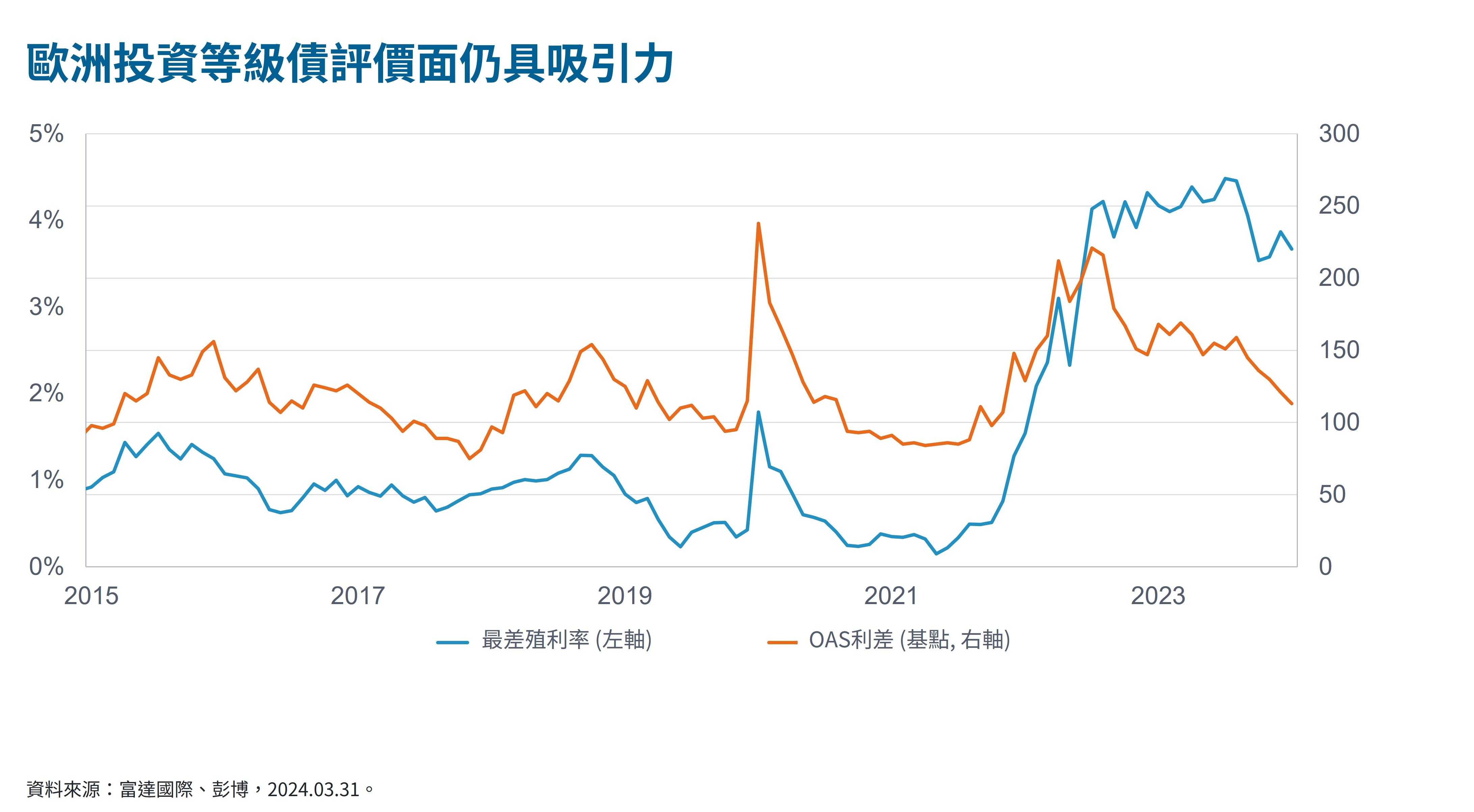

富達4月固定收益觀點:相對看好美國公債及歐洲投資等級債展望

- 總經及利率: 聯準會於3月決議偏向鴿派,惟美國經濟表現強韌,加上黏滯的通膨,我們提高今年經濟不著陸的機率至30%,軟著陸機率維持40%。但較高利率維持更長時間的情境持續時,將可能損害經濟表現,最終導向軟著陸,因此整體來說,我們維持對美國公債加碼的態度。另一方面,歐洲央行對通膨前景表示樂觀,認為通膨朝目標區間前進,市場預料在主要央行中將第一個實施降息,因此我們樂觀看待歐洲核心國家公債。

- 投資等級債: 3月全球投資等級債上揚1.2%。儘管目前投資等級債利差已大幅縮窄至金融海嘯後水位,但殖利率仍具吸引力,因此維持中立。同樣地,我們對美國投資等級債態度保持中立,整體基本面雖穩健,惟部分發行商已出現分歧,因此偏好較不易受景氣循環影響,且槓桿程度較低的企業。另外,MBS雖具吸引力,但我們採逆勢方法,傾向維持中立。歐洲投資等級債因歐洲央行鴿派言論,以及評價面仍相對便宜,因此對其樂觀看待。

- 非投資等級債: 我們戰術性減碼全球非投資等級債,由於正面消息已經反映在利差上,而殖利率雖高,但相較之前不再強勁。美國非投資等級債新發行狀況良好,且殖利率處在相對過去高水位,但利差已相當緊縮,我們認為合理獲取收益和避免尾部風險是重要關鍵,因此維持減碼態度。而歐洲非投資等級債利差無法補償獨有風險的增加,另外,在長時間維持高利率的環境下,部分企業資本結構將受到挑戰,因此維持戰術性減碼。

SITE-MKT-EXMP 2404-107