5%年提領率*

「長命百歲」是人們喜歡祝福老人的吉祥話,顯示這個目標並不容易達成。但隨著醫療進步,百歲人瑞現在越來越多,因此,這句祝福語後面一定要加上「萬年富貴」,才代表能活出富貴壽考的樂齡人生。

完美的退休規劃還必須搭配退休後的資產管理,才能讓退休生活品質確保永續無虞。

參考國外經驗,我們運用大數據統計後發現:退休後的每一年,你積蓄的提領率不得超過4%到5%,然後每年依通膨數字進行調整,才能確保退休金細水長流、源源不竭。

我們來看一個假設的例子。李富達65歲退休時,退休帳戶裡存了1,000萬元,他決定每年提領4%,也就是40萬元(平均每月3萬3千多元的儲蓄所得)作為支出。這是他未來幾年開支的基準。每年,不管市場情況和投資結果如何,他都會依照通膨來微幅增加這個金額,但上限不超過5%。

這樣下來,就算他人生餘命可達百歲,退休後的35年他幾可確保生活品質無虞,而他每年所提領4-5%儲蓄所得,只要退休金資產組合正確,就可通過正常孳息來達成,對本金的影響也有限。

對於所得替代率45%仰賴儲蓄所得的退休族來說,退休金的可持續提領率是確保這個替代率不斷炊的有效管理策略。

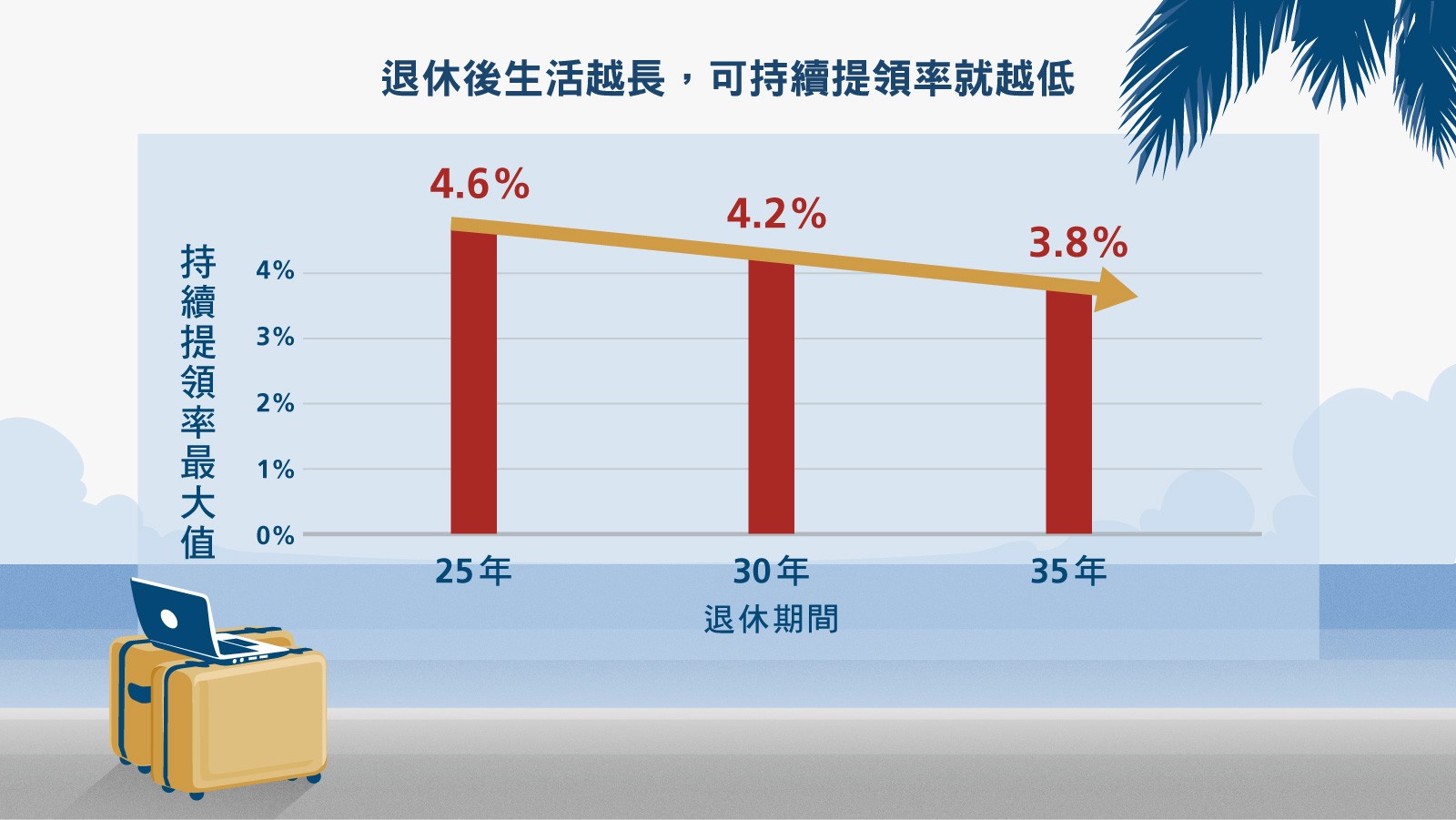

理論上,退休時間越長,可持續提領率就應該越低,才可確保退休金不過早枯竭。反過來說,影響提領金額到底應該多少的最大因素,也正是你的退休儲蓄想要支持多久的退休年期?

假設你計劃30年的退休期,可考慮一個平衡的投資組合,根據富達研究顯示,在擁有投資平衡的投資組合下,4.2%的提領率,30年的儲備退休金是足夠的(這個試算的成功率可達九成)*。

但如果你想工作更久,例如打算70歲才退休;或者你的健康問題影響預期壽命時,你便有可能縮短退休期間到25年以內。富達的資料分析顯示,在25年的退休時期,4.6%的提領率有九成機率可讓退休本金不會枯竭。

另一方面,如果想提早到60歲退休,或者家族擁有長壽基因,你便可能要規劃35年的退休時間,此時,降低到3.8%的提領率,才能確保退休金有九成機率,可以撐過這麼長的退休期間。

4.2%、4.6%或3.8%,聽起來好像差異不大,但以前述李富達的例子來說,不同的提領率卻相當於每年可支領所得為46萬或38萬,對每月生活費用的差距可有7千元之多。這也是為何越來越多人喜歡月配息的基金產品。

雖然,退休的提領規劃充滿變數,不確定因素包括:退休後的壽命長短、市場變化、通膨等等,但4%-5%的可持續提領率已將一些不確定因素都考慮在內(不包括惡性通膨或是慢性疾病所衍生的長照問題),因此可視為退休生活品質無虞的參考依據。

*資料來源:https://www.fidelity.com/viewpoints/retirement/how-much-money-do-i-need-to-retire

Please note: This information is intended to be educational and is not tailored to the investment needs of any specific investor.

SITE1802-034